Paiement numérique : vers les 2300 milliards de transactions en 2027 ?

18/07/2024

L'étude passe au crible tous les signaux positifs écumés à l'intérieur des différents rapports disponibles allant vers une généralisation du paiement digital. La France restant (forcément ?) attachée à la carte bancaire dématérialisée ou non. L'étude fait aussi le point (non forcément exhaustif) sur les acteurs en présence et les différentes opérations (M&A ou levées de fonds) structurantes pour le marché. Et, propose aussi, un point type "combien cela coûte et combien cela rapporte " notamment sur les fraudes ou la limitation des fraudes.

Donc à l’horizon 2027, le monde pourrait s’enorgueillir de 2.300 milliards de transactions.

La région Asie-Pacifique se taillerait 55 % du marché (en croissance annuelle de 20 %) suivie par l’Europe et l’Amérique du Nord. Une progression drainée par le déploiement du e-commerce (160 Milliards d’euros en France).

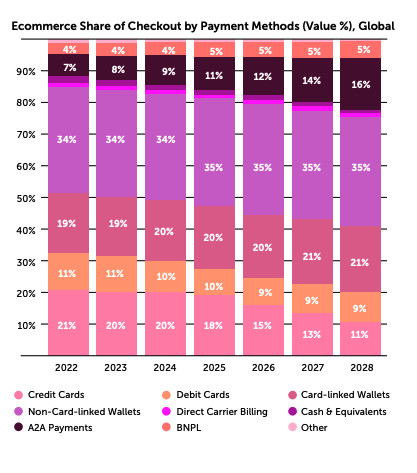

Dans le monde, les cartes de paiement demeurent le moyen de paiement privilégié dans les points de vente physiques (52 % des dépenses) (Global Payment report 2024). Tandis que dans le e-commerce, les wallets et les cartes pèsent respectivement 50 % et 35% des achats.

Le poids relatifs des cartes de paiement devrait diminuer d’ici à 2027 au profit des wallets et dans une moindre mesure, du compte à compte (A2A).

Un prédiction que l’on retrouve dans l’étude de Boku et Juniper Research dédiée au e-commerce.

Cependant, selon l’analyse de Syrtals Cards, la carte de paiement devrait rester un moyen privilégié dans de nombreux pays et ce parce que. :

– elle se déploie sous diverses formes (contact, sans contact, one click, reliée à un smartphone…)

– Elle peut s’associer à différentes formes de services associés (fidélité, cash-back, assurances… )

Forcément, elle sera sujette à de nombreuses innovations (crypto card) et ou par l’amélioration de la lutte contre la fraude. La tokénisation des transferts internationaux via les émetteurs de cartes de paiement ne cessent de se déployer.

Le réseau Visa a émis plus de 10 milliards de tokens à date.

Côté France, selon l’étude, les consommateurs sont historiquement épris de leurs bouts de plastique, qui engendrent 20 milliards de transactions par an, dont une large partie en contactless. Le m-payment s’est amplement démocratisé, porté surtout, à date, par la vague Apple Pay et consorts. Le SCTinst tarde à avancer et va sans nul doute être boosté par le lancement de Wero by EPI dans les mois et années à venir (PtoP et PtoPro en 2024 ; e/m-commerce et proximité en 2025 et 2026).

Les banques résistent plutôt correctement à l’invasion des paytechs et fintechs et unissent leurs forces pour mieux exister sur la scène internationale, qu’il s’agisse de nouveaux modes de paiement comme Wero ou de plates-formes de processing.

Côté réglementation :

"Nous avons rarement assisté, lors de cette dernière décennie, à autant de passages à l’Act, en particulier en Europe et observé une telle purée de Lois/Pois.

Nous sommes on ne peut plus gâtés, les textes se succèdent à grand pas, particulièrement en Europe, et il s’agit d’y voir clair et de ne pas perdre son latin. En voici une série en ce qui concerne l’Union Européenne et la zone euro : PSD3, PSR (Payment Service Regulation), FiDA (Financial Data Access), MiCA (Markets in Crypto-Assets), DMA (Digital Markets Act), DSA (Digital Services Act), AI (Artificial Intelligence), IP (Instant Payments), DORA (Digital Operational Resilience Act), DATA, EUDI (European Digital Identity), CCD (Consumer Credit Directive), Digital €…" indique l’étude

Angelo Caci, Directeur général de Syrtals Cards

À propos de SYRTALS

Nous accompagnons les stratégies et projets de transformation d’entreprises de divers secteurs d’activité (banque, retail, e-commerce, télécom, assurance, PSP, fintech…) en leur proposant un pool de compétences unique et un large éventail de prestations : Études et Benchmarks, Gestion de Projets et AMOA, Pilotage et Organisation, Conduite du changement, Assistance Marketing, Expertise réglementaire et conformité…

Syrtals