Stablecoins : le point sur les réglementations selon Binance

21/10/2024

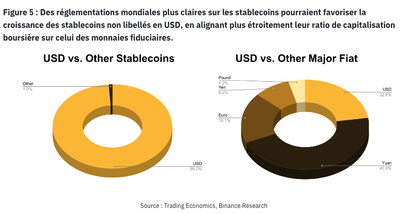

Il en ressort que 60 % des pays ou juridictions étudiées ont ou auront bientôt une réglementation adaptée à l'émission de stablecoins. Preuve que cet instrument financier est en train de s'installer dans le paysage. Par ailleurs, alors que tout le monde a en tête l'USDC émis par Circle, Binance Research prévoit une évolution croissante de l'adoption de stablecoins "non libellés" en USDC.

rapport binance sur les stablecoins : petits rappels

Par ailleurs, côté définition, Binance Research rappelle qu’il existe 3 types de stablecoins. :

– les stablecoins liés à des actifs réels

– les stablecoins adossé à des actifs numériques

– les stablecoins algorithmiques

Le premier type est le plus utilisé et le plus réglementé.

A ce jour, et bien que les stablecoins soient voués à intervenir de manière de plus en plus prégnante dans les échanges transfrontaliers, la réglementation varie selon les régions. L’UE, Dubaï et Singapour ont mis en place des cadres. Le Royaume-Uni a opté pour une stratégie par étapes qui privilégie une analyse approfondie et l’engagement des parties prenantes.

Les stablecoins sont devenus une force révolutionnaire dans le domaine financier , mettant en évidence l’une des applications les plus pratiques de la technologie blockchain. Ces actifs numériques, conçus pour maintenir une valeur stable en étant rattachés à des devises traditionnelles ou à d’autres actifs, gagnent du terrain à l’échelle mondiale. Leur promesse de stabilité, combinée à l’efficacité et à la transparence de la blockchain, pourrait en faire une pierre angulaire de la finance numérique.

Les stablecoins peuvent transformer les transactions quotidiennes, les paiements transfrontaliers et le système financier mondial. Leur croissance a conduit les régulateurs du monde entier à créer de nouvelles règles. L’objectif est de trouver un équilibre entre l’innovation, la stabilité financière et la protection des consommateurs . Une législation trop stricte peut freiner l’innovation, tandis qu’une surveillance insuffisante peut présenter des risques pour la sécurité des consommateurs et l’intégrité financière.

Nous assistons à l’évolution en temps réel des réglementations sur les stablecoins dans diverses juridictions, des grands marchés comme les États-Unis et l’UE à d’autres acteurs clés comme Singapour et Dubaï. Ces efforts peuvent être cruciaux pour façonner l’avenir des stablecoins, en apportant clarté, confiance et sécurité juridique aux émetteurs et aux utilisateurs. En outre, la manière dont la réglementation évolue en ce qui concerne les stablecoins peut donner le ton à la future réglementation de l’industrie de la blockchain dans son ensemble .

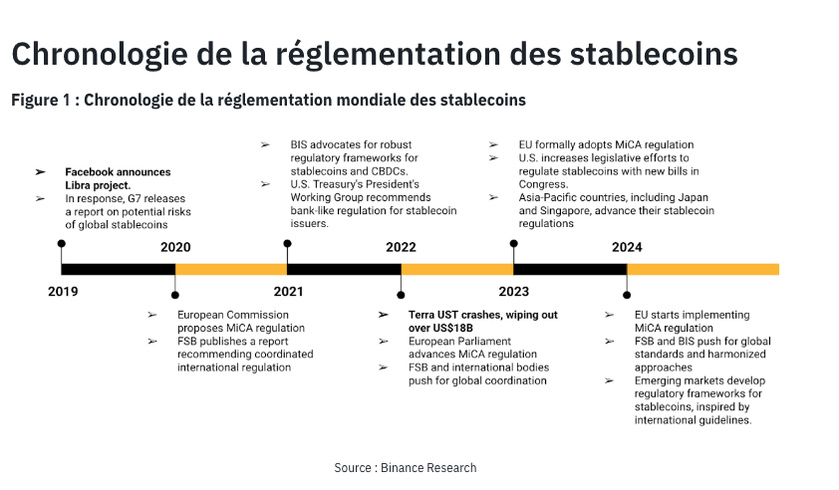

Le premier événement a été le lancement du projet Libra de Facebook en 2019 (rebaptisé plus tard Diem). Cette initiative visait à créer une monnaie numérique mondiale, ce qui a attiré l’attention des régulateurs du monde entier. Le potentiel de Libra à perturber la finance traditionnelle et à atteindre une adoption généralisée a incité les régulateurs à développer des cadres de stablecoin pour assurer la stabilité financière et la protection des consommateurs.

Deuxièmement, l’effondrement de TerraUSD (UST) en mai 2022 a encore accéléré le processus de développement réglementaire . TerraUSD, un stablecoin algorithmique, a vu sa capitalisation boursière chuter de près de 18,7 milliards de dollars à pratiquement zéro, entraînant des pertes financières importantes pour de nombreux consommateurs. Cet événement a souligné les risques inhérents aux stablecoins algorithmiques, qui s’appuient sur des mécanismes complexes plutôt que sur des actifs traditionnels pour maintenir leur ancrage.

En réponse, les régulateurs du monde entier ont intensifié leurs efforts pour établir une réglementation complète des stablecoins. Aux États-Unis, le crash de TerraUSD a déclenché des discussions sur l’interdiction totale des stablecoins algorithmiques, reflétant une tendance plus large à donner la priorité à la protection des consommateurs. L’Union européenne a interdit les stablecoins algorithmiques dans le cadre des marchés des crypto-actifs (MiCA) et a pris des mesures pour intégrer la réglementation des stablecoins dans le cadre législatif. Dans le même temps, des pays comme Singapour et Dubaï ont été proactifs dans l’élaboration de directives détaillées pour garantir le fonctionnement sûr et transparent des stablecoins au sein de leurs écosystèmes financiers.

Les efforts de réglementation ne visent pas seulement à atténuer les risques, mais aussi à favoriser l’innovation . En fournissant des règles et des lignes directrices claires, les régulateurs visent à créer un environnement dans lequel les stablecoins peuvent prospérer en toute sécurité. Le parcours de la réglementation des stablecoins témoigne de l’interaction dynamique entre innovation et réglementation, soulignant la nécessité d’une approche équilibrée qui protège les consommateurs tout en encourageant le progrès technologique.

Les différents types de stablecoins

À ce jour, il reste encore à voir comment les organes judiciaires respectifs interpréteront la législation nouvelle et à venir, et catégoriseront définitivement les stablecoins existants et futurs.

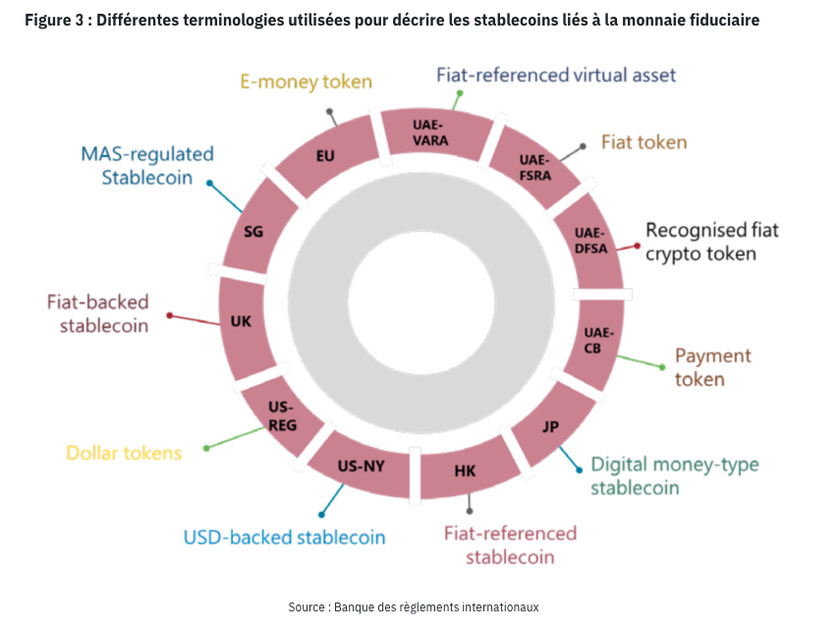

Stablecoins liées à la monnaie fiduciaire

Stablecoins adossées à des actifs

Cette catégorie de stablecoin, dont la capitalisation boursière est plus petite que la catégorie précédente, a fait l’objet jusqu’à présent de moins de contrôle réglementaire.

Stablecoins algorithmiques

Compte tenu de la faible demande actuelle du marché pour ces stablecoins, il pourrait être bénéfique d’envisager une approche réglementaire équilibrée qui protège les consommateurs sans freiner l’innovation. Bien que certains stablecoins algorithmiques aient été confrontés à des défis importants dans le passé, une interdiction complète pourrait limiter le potentiel de nouveaux développements et d’améliorations dans ce domaine.

aperçu des principaux acteurs réglementaires

Union européenne

La clarté réglementaire favorise la confiance des entrepreneurs et des investisseurs , ouvrant la voie à de nouvelles entreprises et innovations. Cet environnement a influencé la décision de Circle de s’engager dans la région, comme le souligne son rapport State of the USDC Economy 2024 , qui indique que « l’UE dispose des éléments essentiels pour devenir un champion réglementaire et un leader du marché pour le Web3 ». Suite à l’adoption du règlement MiCA, Circle a considérablement investi dans ses opérations européennes, désignant la France comme plaque tournante pour les activités régionales. Dans le cadre de cette stratégie, Circle a l’intention d’intégrer entièrement EURC – son stablecoin libellé en euros – en Europe en tant que jeton de monnaie électronique conforme au MiCA.

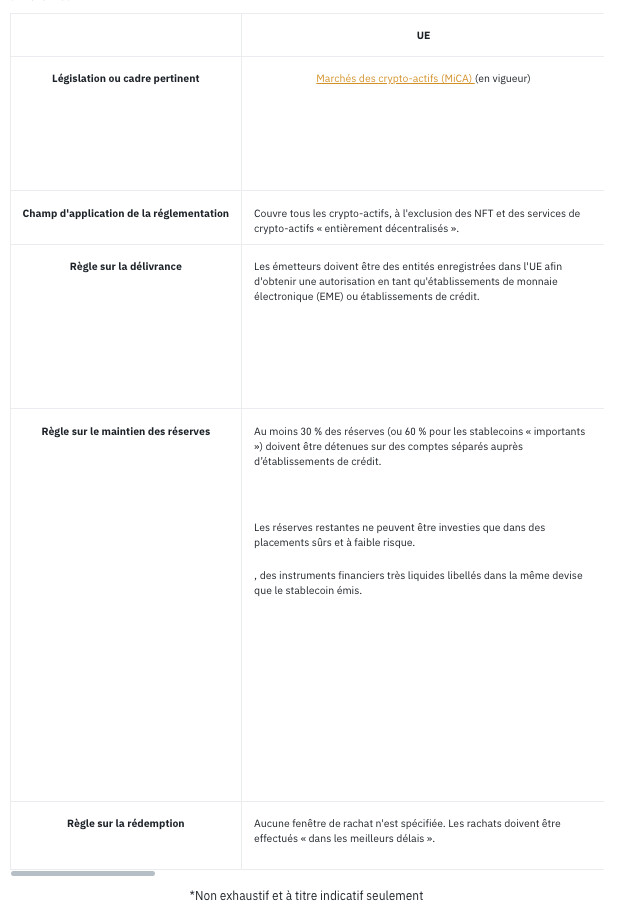

Le règlement MiCA classe les stablecoins en jetons de monnaie électronique (EMT) et en jetons référencés à des actifs (ART).

Les EMT sont garantis par des monnaies fiduciaires et nécessitent que les émetteurs soient agréés en tant qu’établissements de monnaie électronique (EMI) ou établissements de crédit, et qu’ils conservent des réserves liquides en vue du remboursement. Au moins 30 % (ou 60 % pour les EMT « importants ») de ces fonds doivent être détenus sur des comptes séparés.

Les ART sont adossés à de multiples actifs et nécessitent une surveillance rigoureuse, notamment une autorisation et le respect de règles strictes sur la composition des réserves et la gestion des risques.

Les EMT et les ART sont tous deux soumis à des plafonds de volume d’échange de 1 million de transactions quotidiennes et à un plafond d’émission total de 5 milliards d’euros pour les devises hors UE afin d’atténuer les risques pour la stabilité financière.

La loi MiCA précise que les services de crypto-actifs entièrement décentralisés ne relèvent pas de son champ d’application. Cependant, les protocoles DeFi fonctionnent avec des interfaces et des intermédiaires centralisés. Une interprétation stricte de la législation pourrait exiger que ces protocoles DeFi se conforment aux mêmes exigences de licence et de connaissance du client (KYC) que les sociétés de services financiers traditionnelles. Cela pourrait imposer des charges importantes que de nombreux protocoles DeFi pourraient trouver difficiles ou ne pas vouloir assumer. C’est une préoccupation soulignée par Rune Christensen , fondateur de MakerDAO (aujourd’hui Sky), qui émet le stablecoin DAI, en avril de cette année.

En mai, la bourse de crypto-monnaie Uphold a retiré le DAI de la liste ainsi que cinq autres pièces stables , dont FRAX et USDT, invoquant la réglementation MiCA, qui entrera pleinement en vigueur en décembre 2024. À peu près à la même époque, Binance a également divisé les pièces stables en pièces « réglementées » et « non autorisées » en fonction de leur conformité aux nouvelles règles MiCA.

La sécurité réglementaire apportée par le MiCA peut renforcer la confiance des entreprises et encourager les investissements au sein de l’UE. Il sera essentiel de maintenir un équilibre entre la promotion de l’innovation et la réalisation des objectifs réglementaires. Si le MiCA place l’UE à l’avant-garde de la clarté juridique, son succès à long terme dans l’établissement de normes mondiales et la stimulation de la croissance du secteur dépendra d’une mise en œuvre et d’une supervision efficaces.

États-Unis

Le système réglementaire américain implique de multiples agences fédérales et étatiques, ce qui donne lieu à un paysage réglementaire diversifié et complexe. Il comporte à la fois des régulateurs étatiques et fédéraux, ce qui crée une mosaïque de règles qui diffèrent selon les États. De nombreuses agences comme la SEC, la CFTC, l’OCC et la Réserve fédérale réglementent les stablecoins, ce qui donne lieu à des interprétations et à des mesures d’application variées par rapport aux systèmes plus centralisés.

Bien que les États-Unis ne disposent pas encore d’un cadre fédéral unifié pour les stablecoins, les réglementations existantes s’appliquent toujours . Par exemple, le FinCEN traite les stablecoins comme des monnaies virtuelles convertibles (CVC), les soumettant ainsi au Bank Secrecy Act. Contrairement à la classification complète des stablecoins de l’UE en vertu de la législation MiCA, l’approche américaine a principalement impliqué une interprétation réglementaire par le biais de diverses agences et procédures judiciaires. Cette question est actuellement étudiée dans le cadre de discussions réglementaires et de procédures judiciaires en cours.

L’approche américaine, même si elle est encore précoce, semble s’orienter vers une plus grande intégration des stablecoins dans leur système bancaire existant. Le Lummis-Gillibrand Payment Stablecoin Act, en attente , a pour objectif principal de préserver le système bancaire dual, en autorisant les sociétés fiduciaires d’État à créer et à émettre des stablecoins de paiement jusqu’à 10 milliards de dollars. L’Office of the Comptroller of the Currency (OCC) a également pris des mesures importantes pour intégrer les stablecoins dans le système bancaire traditionnel. En 2021, l’OCC a publié des lettres d’interprétation offrant des conseils sur la manière d’autoriser les banques nationales à émettre des stablecoins, à condition qu’ils soient entièrement garantis par des réserves et qu’ils se conforment aux lois applicables. L’OCC permet également aux banques d’offrir des services de garde pour les stablecoins, en détenant des actifs de réserve pour le compte des émetteurs. En reconnaissant les stablecoins comme un moyen de paiement, l’OCC vise à faciliter des transactions plus rapides et une plus grande interopérabilité entre les stablecoins et les services bancaires traditionnels.

Royaume-Uni

La phase 1 du cadre se concentre sur les stablecoins adossés à des monnaies fiduciaires et n’aborde pas les stablecoins adossés à des matières premières ou algorithmiques, qui devraient être examinés dans la phase 2. Le Royaume-Uni étudie également comment réglementer de manière appropriée les stablecoins étrangers qui fonctionnent au sein des systèmes de paiement britanniques. Les propositions actuelles exigent qu’une entreprise agréée au Royaume-Uni certifie que ces stablecoins répondent à des normes équivalentes à celles des stablecoins réglementés émis au Royaume-Uni. Cette approche contraste avec l’exigence de l’UE selon laquelle les stablecoins proposés au public de l’UE doivent être émis par des entités constituées en société dans l’UE et se conformer aux exigences de réserves locales.

L’approche progressive du Royaume-Uni en matière de réglementation des crypto-actifs offre une stratégie alternative par rapport à la mise en œuvre globale de l’UE dans le cadre du MiCA . L’approche du Royaume-Uni offre une certaine souplesse pour adapter la réglementation au fil du temps. L’approche globale de l’UE, en revanche, vise à établir un cadre uniforme qui pourrait créer de la cohérence et de la confiance pour les acteurs du marché.

En tant que marchés fortement interconnectés, le Royaume-Uni, les Émirats arabes unis et Singapour devraient envisager d’intégrer les stablecoins étrangers dans leurs cadres réglementaires. Les évolutions réglementaires dans ces régions sont particulièrement importantes, car elles pourraient contribuer à la formation d’un paysage réglementaire des stablecoins interopérable à l’échelle mondiale. Le suivi des approches réglementaires du Royaume-Uni, des Émirats arabes unis et de Singapour peut être crucial pour comprendre l’orientation future de la gouvernance des stablecoins à l’échelle internationale.

Émirats arabes unis

La réglementation définit un jeton de paiement comme un actif virtuel conservant une valeur stable en faisant référence à la même monnaie fiduciaire dans laquelle il est libellé. Ces jetons, ou stablecoins, sont rattachés à des actifs comme la monnaie fiduciaire ou l’or pour offrir de la stabilité. La CBUAE est habilitée à désigner tout actif virtuel comme jeton de paiement et à imposer des restrictions, en particulier sur les stablecoins algorithmiques et les jetons de confidentialité, sauf approbation spécifique.

La réglementation fait la distinction entre les stablecoins adossés au dirham et ceux adossés à des devises étrangères . Les entreprises des EAU peuvent accepter les jetons de paiement en dirhams des entités agréées par la CBUAE, tandis que les stablecoins étrangers sont limités à l’achat d’actifs virtuels spécifiques. Cela signifie que le paiement de biens et de services en stablecoins adossés à des devises étrangères est limité. Les stablecoins adossés au dirham peuvent être émis à la fois par la CBUAE et par des entités privées, sous réserve des conditions réglementaires.

Conclusion

Des réglementations claires et complètes sont essentielles pour favoriser la confiance et la stabilité, tout en favorisant les avancées technologiques et la croissance du marché. Un dialogue continu entre les régulateurs, les acteurs du secteur et les consommateurs est essentiel pour garantir un avenir financier sûr, transparent et innovant. À mesure que la réglementation sur les stablecoins devient plus claire à l’échelle mondiale, nous pouvons nous attendre à une adoption accrue de divers types de stablecoins, y compris les stablecoins non libellés en USD, ce qui reflète une acceptation croissante des actifs numériques dans diverses juridictions et industries.

Bien que la réglementation mondiale sur les stablecoins n’en soit qu’à ses débuts, des progrès significatifs ont été réalisés en relativement peu de temps. Compte tenu de la croissance constante de leur utilisation et de leur adoption grand public, l’avenir des stablecoins semble prometteur. À mesure que la proposition de valeur des stablecoins devient plus claire, il est essentiel que l’industrie des cryptomonnaies, les régulateurs et les décideurs politiques travaillent ensemble pour garantir que le système financier mondial émergent construit sur cette nouvelle infrastructure favorise une inclusion financière et une autonomisation économique plus larges.

lire aussi sur Binance

Opinion | Richard Teng, Binance. "Sept ans aux frontières de l’innovation financière"

Etude | +37,3 % de capitalisation totale pour le marché des crypto au premier semestre

Binance Labs investit dans StakeStone pour soutenir le réseau de distribution de liquidités Omnichain

Déclin de la criminalité liée aux cryptos en 2023 : Binance revendique son impact.

Déclin de la criminalité liée aux cryptos en 2023 : Binance revendique son impact.

Affaire Binance, un cas d’école montrant l’exemple selon un responsable de la Commodity Futures Trading Commission

Binance France : Stéphanie Cabossioras quitte la direction générale