Opinion | Sylvain Bersinger, chef économiste chez Asterès, « Le bitcoin s’envole : et alors ? »

06/03/2024

Hausse du bitcoin : Une évolution qui n’a aucune conséquence macro-économique

La création récente d’ETF sur le bitcoin ne change pas la nature spéculative et déconnectée de la vie économique réelle de cet actif. Début 2024, la SEC (le « gendarme » de la bourse américaine) a autorisé la création d’ETF sur le bitcoin. Les Exchange Traded Funds (ETF) sont des fonds de placement dont les parts peuvent être négociées sur les marchés financiers et dont la valeur suit mécaniquement celle de l’actif sous-jacent. Par exemple, un ETF sur les entreprises bancaires regrouperait des actions de banques et permettrait à l’investisseur qui achèterait des parts de cet ETF d’investir dans un actif dont l’évolution répliquerait le cours boursier moyen des banques. Un ETF bitcoin est ainsi une manière de spéculer sur le bitcoin sans en détenir directement, ce qui permet par exemple à des spéculateurs peu averti au fait des spécificités de cet actif (clés de portefeuille, le stockage sécurisé des cryptoactifs par exemple) de spéculer dessus. La création des ETF peut donc rendre le bitcoin plus attractif pour des spéculateurs et donc conduire à une hausse du cours. Cela n’ancre cependant en rien le bitcoin dans l’économie réelle (on ne va pas payer sa baguette en bitcoins du fait de la création d’ETF) et offre simplement un nouveau moyen de spéculer sur cet actif.

Comment définir le bitcoin : un actif plus qu’une monnaie

Le bitcoin en remplacement des monnaies actuelles : un scénario irréaliste

– Il est peu probable que le bitcoin soit massivement utilisé par les ménages et les entreprises, tout simplement parce qu’ils n’ont pas intérêt à le faire. L’utilisation du bitcoin compliquerait la vie quotidienne des agents économiques. Une innovation vise à simplifier l’activité des agents économiques, ce qui n’est pas le cas du bitcoin. Par exemple, la carte de paiement a supplanté le chèque et les espèces du fait de sa simplicité et de sa sécurité d’utilisation. Au quotidien, le bitcoin ne facilite pas les transactions réalisées par les ménages ou les entreprises qui disposent déjà de moyens de paiement faciles d’utilisation et sécurisés (à l’exception des pays où le système monétaire est défaillant). Son utilisation nécessiterait, pour un ménage ou une PME, de jongler avec un compte en euro et un autre en bitcoin.

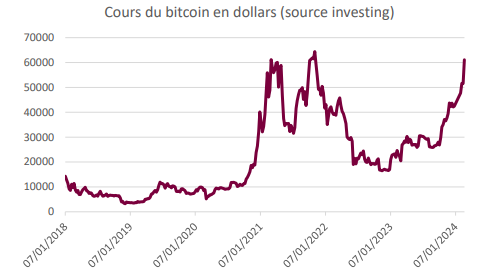

– L’envolée récente du bitcoin réduit son intérêt en tant que monnaie car elle accroît les fluctuations du cours. La volatilité du bitcoin est environ quatre fois plus élevée que celle des actions ou de l’or*. Les fortes variations de cours ne sont pas surprenantes puisque le prix du bitcoin ne repose sur aucune réalité économique concrète, à la différence d’une action par exemple dont le cours reflète les profits actualisés futurs. Une monnaie doit offrir aux agents économiques qui l’utilisent une valeur stable dans le temps. Ainsi, les mouvements brusques du bitcoin, qu’ils soient à la hausse ou à la baisse, réduisent son intérêt en tant que monnaie tout en renforçant son attrait spéculatif (un actif volatil offre des opportunités de gains spéculatifs plus importants). Ainsi, la récente envolée du bitcoin n’incite pas à utiliser cet actif comme monnaie mais le rend plus attractif comme support de spéculation.

– Remplacer sa monnaie par le bitcoin serait une mauvaise stratégie pour un pays. Le bitcoin est assez semblable à l’étalon or, en ce sens qu’il n’est pas possible pour un pays de modifier la quantité de bitcoin (ou d’or) en circulation sur une simple décision de politique monétaire. Ainsi, un pays qui utiliserait exclusivement le bitcoin reviendrait dans un système équivalent à l’étalon-or. Autrement dit, le bitcoin est basé sur une technologie de pointe qui permettrait de ramener le système monétaire deux siècles en arrière… Un pays « bitcoinisé » ne pourrait plus faire varier la quantité de monnaie en fonction des aléas de la conjoncture, il s’interdirait donc de mener une politique monétaire autonome et se priverait d’un outil essentiel de politique économique en cas de crise (par exemple si une récession nécessitait une politique monétaire expansionniste). Le cas du Salvador (où le bitcoin est désormais une monnaie officielle avec le dollar) est spécifique car ce pays, qui était dollarisé, ne pouvait de toute façon pas mener de politique monétaire propre. Mais, même dans le cas spécifique de ce pays, la forte volatilité du cours limite l’usage du bitcoin au quotidien (par exemple, les transferts internationaux en bitcoin ne représenteraient que 0,8 % du total des envois d’argent vers leur pays d’origine des Salvadoriens émigrés aux Etats-Unis** ).

– Le bitcoin ne peut pas devenir l’unique monnaie mondiale. L’hypothèse de voir le bitcoin remplacer l’ensemble des monnaies mondiales est irréaliste. En effet, il n’existe pas de gouvernement et de fiscalité mondiale. Si le bitcoin devenait l’unique monnaie mondiale, lorsqu’une crise frapperait un ou plusieurs pays, ceux-ci ne pourraient pas dévaluer leur monnaie pour relancer leurs exportations ou abaisser leur taux d’intérêt. Ils ne recevraient pas non-plus d’aide budgétaire du reste du monde puisqu’il n’existe pas de fiscalité ni de gouvernement mondial. Ainsi, les pays en crise auraient tout intérêt à créer leur propre monnaie pour la laisser se déprécier ou mener une politique monétaire expansionniste. Dans le fond, un monde totalement « bitcoinisé » souffrirait des mêmes problèmes que la zone euro, mais en pire car il existe certains mécanismes de transferts entre pays de la zone euro ainsi qu’une relative ressemblance dans leurs structures économiques.

*https://www.ecb.europa.eu/press/key/date/2023/html/ecb.sp230623_1~80751450e6.en.html

**ECLAC, https://repositorio.cepal.org/server/api/core/bitstreams/48f2169c-55d5-43cf-a870-

da79ae37119a/content

da79ae37119a/content

Sylvain Bersinger

Sylvain Bersinger est membre du groupe de réflexion BSI Economics pour qui il a coordonné l’ouvrage « L’économie décryptée par BSI Economics », publié chez Marie B. Il est aussi l’auteur de plusieurs livres tels que « Les entrepreneurs de légende, tome 1, 2 et 3 » aux éditions Enrick B., « Apprenons l’économie avec San-Antonio » aux éditions Marie B et de « L’économie en clair » aux éditions Ellipses.

Il occupe le poste de chef économiste chez Asterès.

a propos d’asterès

Nous proposons aux entreprises et au secteur public des outils de réflexion de haut niveau pour orienter l’action vers une croissance qualitative et durable.

Notre mission est de mettre l’analyse économique au service du développement de nos clients. Autrement dit, nous donnons enfin à l’analyse économique son rôle opérationnel.

Disclaimer: The text above is an advertising that was not written by Finyear.com.

The issuer is solely responsible for the content of this announcement.

Avertissement : Le texte ci-dessus est une publicité qui n’a pas été rédigée par Finyear.com.

L’émetteur est seul responsable du contenu de cette annonce.

————————————————————————-

Les avis financiers et/ou économiques présentés par les contributeurs de Finyear.com (experts, avocats, observateurs, bloggers, etc…) sont les leurs et peuvent évoluer sans qu’il soit nécessaire de faire une mise à jour des contenus. Les articles présentés ne constituent en rien une invitation à réaliser un quelconque investissement.

The financial and/or economic opinions presented by Finyear.com contributors (experts, lawyers, observers, bloggers, etc.) are their own and may change without the need to update the content. The articles presented do not constitute an invitation to make any investment.