Openstone atteint des sommets avec sa plateforme d’investissement en Private Equity Immobilier et Dette Privée

11/03/2026

Longtemps, les meilleurs fonds immobiliers restent verrouillés. Tickets d’entrée à 10 millions de dollars, réservés aux institutionnels et aux family offices. Openstone a changé cette réalité en ouvrant les portes du Private Equity Immobilier et de la Dette Privée à une base d’investisseurs bien plus large.

En 2026, la plateforme confirme sa trajectoire ascendante sur le marché français. Deux offres structurent son catalogue : Openstone Prime pour le Private Equity Immobilier et Openstone Yield pour la Dette Privée. Deux véhicules, deux profils de rendement, une même promesse d’accès à des classes d’actifs habituellement inaccessibles.

Openstone révolutionne l’investissement en Private Equity Immobilier avec des rendements attractifs

Openstone Prime fonctionne comme un fonds de fonds qui répartit le capital sur plusieurs gérants internationaux spécialisés en immobilier. Cette architecture permet de diversifier les risques géographiques, sectoriels et stratégiques au sein d’un seul véhicule, tout en ciblant des rendements annuels de 12 à 18%.

Concrètement, comment ça marche ? Chaque gérant sélectionné par Openstone applique une stratégie distincte. L’un se concentre sur la revalorisation d’actifs commerciaux en Europe du Nord. Un autre cible des opérations de développement résidentiel en Amérique du Nord. Un troisième exploite des opportunités logistiques en Asie-Pacifique.

Ces stratégies se complètent. Quand un marché ralentit, un autre accélère.

La gestion active des allocations constitue un autre avantage décisif. Les équipes d’Openstone ajustent la répartition entre les gérants selon les cycles du marché immobilier. En phase de hausse des taux, elles surpondèrent les stratégies de dette. En phase de reprise, elles renforcent les positions en value-add. Cette flexibilité, impossible dans une SCPI figée, explique en partie l’écart de performance.

La Dette Privée : une classe d’actifs premium désormais accessible via Openstone Yield

La Dette Privée consiste à prêter directement à des entreprises ou des projets immobiliers en dehors du circuit bancaire traditionnel. Openstone Yield donne accès à cette classe d’actifs avec des rendements cibles de 8 à 12% par an, tout en maintenant un profil de risque plus contenu que le Private Equity pur.

Plusieurs niveaux de risque coexistent dans cet univers. Voici les principales stratégies :

- Dette senior : première position dans l’ordre de remboursement, rendement plus modéré (6-8%) mais protection maximale

- Dette junior : positionnée après la senior, elle offre un rendement supérieur (8-10%) en contrepartie d’un risque accru

- Mezzanine : à mi-chemin entre dette et capital, rendements élevés (10-12%) avec une subordination plus importante

- Unitranche : structure simplifiée combinant senior et junior en une seule tranche, populaire dans le mid-market

Openstone Yield répartit ses allocations sur plusieurs gérants spécialisés, ce qui dilue le risque de défaut d’un emprunteur unique. Si un prêt tourne mal, l’impact reste marginal sur l’ensemble du portefeuille.

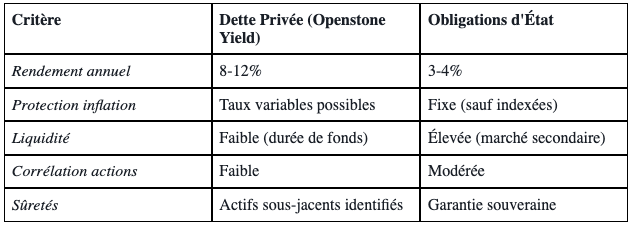

Et par rapport aux obligations classiques ? Une obligation d’État française rapporte aujourd’hui autour de 3-4%. La différence avec les 8-12% de la Dette Privée s’appelle la prime d’illiquidité : vous acceptez de bloquer votre capital plus longtemps, et le marché vous rémunère pour cela. En 2026, avec la volatilité persistante sur les marchés actions, cette décorrélation représente un atout de taille pour les investisseurs cherchant à stabiliser leur portefeuille.

Une plateforme 100% digitale qui simplifie l’accès aux investissements alternatifs

Openstone propose un parcours de souscription entièrement dématérialisé, de la création de compte jusqu’à la signature électronique des bulletins. Plus besoin d’imprimer, scanner ou envoyer des documents par courrier. L’ensemble du processus prend moins de quinze minutes pour un investisseur déjà identifié.

La sécurité n’a pas été sacrifiée au profit de la rapidité. Une vérification d’identité numérique (KYC) conforme aux exigences réglementaires protège chaque compte. Les données sont chiffrées, les accès sécurisés par double authentification.

Côté suivi, chaque investisseur accède à un tableau de bord affichant la performance en temps réel de ses positions. Valorisations, appels de fonds, distributions : tout est centralisé.

Pour les professionnels (CGP, family offices, banques privées), la plateforme intègre des fonctionnalités de gestion multi-clients. Un conseiller peut piloter l’ensemble de son portefeuille clients depuis une interface unique, générer des reportings consolidés et suivre les échéances de chaque fonds.

Pourquoi les professionnels du patrimoine plébiscitent Openstone en 2026

Les conseillers en gestion de patrimoine trouvent dans Openstone un outil qui répond à un besoin concret : diversifier leur offre produits sans multiplier les interlocuteurs. Un seul accès, plusieurs fonds institutionnels, une documentation centralisée.

Qu’est-ce qui séduit précisément les CGP ?

Le tableau de bord multi-clients leur permet de visualiser l’ensemble de leurs allocations en un coup d’œil. Le reporting automatisé génère les documents nécessaires aux rendez-vous clients sans travail manuel supplémentaire. C’est du temps gagné, et du temps, les CGP n’en ont jamais assez.

Openstone propose aussi des sessions de formation sur les classes d’actifs alternatifs. Dette Privée, Private Equity Immobilier : ces sujets restent techniques, et les équipes d’Openstone accompagnent les professionnels pour qu’ils maîtrisent chaque produit avant de le recommander.

La commission pour les apporteurs d’affaires complète le modèle. Les CGP qui référencent des clients sur la plateforme bénéficient d’une rémunération attractive, alignée avec les pratiques du marché. Résultat : plusieurs conseillers ont vu leur encours sous gestion progresser significativement depuis leur partenariat avec Openstone.

Openstone vs investissements traditionnels : une performance qui fait la différence

Private Equity Immobilier vs SCPI : le match des rendements

Sur le papier, les deux véhicules investissent dans l’immobilier. Dans la pratique, tout les sépare.

Les SCPI délivrent en moyenne 4 à 6% par an. Leur force : la liquidité relative et un ticket d’entrée bas. Leur faiblesse : une gestion passive, une concentration géographique souvent limitée à la France, et des frais d’entrée qui grèvent les premières années de rendement.

Le Private Equity Immobilier via Openstone Prime vise 12 à 18% annuels. L’horizon de placement est plus long (7 à 10 ans contre une durée recommandée de 8 ans minimum en SCPI). La liquidité est moindre. Mais la diversification internationale et la gestion active justifient cet écart de performance.

Pour un investisseur prêt à immobiliser son capital sur la durée, le choix devient assez clair.

Dette Privée vs obligations : la prime de risque qui paie

La Dette Privée offre une prime de rendement significative par rapport aux obligations souveraines. Les prêts sont adossés à des actifs réels (immobilier, équipements, fonds de commerce), ce qui fournit une couche de protection en cas de défaut. Les taux variables, courants dans ces structures, offrent aussi une protection naturelle contre l’inflation.

Les perspectives d’Openstone : une croissance soutenue et des innovations à venir

Openstone vise 500 millions d’euros d’actifs sous gestion d’ici la fin 2026. Un objectif ambitieux, porté par l’élargissement de sa base de partenaires professionnels et l’ouverture à de nouveaux marchés européens.

Côté produits, de nouvelles classes d’actifs sont en préparation : infrastructure et Private Equity généraliste rejoindront le catalogue. L’engagement ESG se renforce aussi, avec des fonds labellisés Article 8 et Article 9 qui répondent à la demande croissante des investisseurs pour des placements responsables.

Une application mobile est en cours de développement. Elle permettra de suivre ses investissements, recevoir des notifications sur les appels de fonds et consulter ses reportings depuis n’importe où. Pour les CGP en déplacement, c’est un gain de réactivité appréciable.

Tout savoir pour investir chez Openstone

Quel est le montant minimum pour investir sur Openstone ?

Le ticket d’entrée varie selon les fonds, mais Openstone a précisément été conçu pour abaisser les seuils habituels du Private Equity Immobilier. Là où les fonds institutionnels exigent 10 millions de dollars, la plateforme rend ces stratégies accessibles à partir de 30 000 € euros sous conditions, ou bien 100 000 € sans conditions, rendant accessible des produits financiers jusqu’ici réservés aux institutionnels et particuliers très aisés.

Comment Openstone sélectionne-t-il ses gérants partenaires ?

Openstone applique un processus de due diligence rigoureux en plusieurs étapes. L’équipe analyse le track record des gérants, leur stratégie d’investissement, la qualité de leurs équipes et leur gestion des risques. Seuls les gérants ayant démontré une performance régulière sur plusieurs cycles de marché sont retenus.

Quelle est la durée de placement recommandée pour le Private Equity Immobilier ?

Le Private Equity Immobilier s’inscrit dans un horizon de 7 à 10 ans. Cette durée permet aux gérants de mener à bien leurs stratégies de création de valeur : acquisition, rénovation, repositionnement et cession des actifs. Sortir avant l’échéance n’est généralement pas possible, ou alors avec une décote.

Les investissements Openstone sont-ils éligibles à l’assurance-vie ?

Certains véhicules proposés par Openstone peuvent être logés dans des contrats d’assurance-vie luxembourgeois ou français, selon les partenariats en place. Cette éligibilité dépend du contrat et de l’assureur. Rapprochez-vous de votre CGP ou directement d’Openstone pour connaître les options disponibles sur votre contrat.

Comment sont calculés et versés les rendements sur la plateforme Openstone ?

Les rendements dépendent de la nature du fonds. Pour Openstone Prime, la performance se matérialise principalement à la revente des actifs (plus-values). Pour Openstone Yield, les revenus proviennent des intérêts perçus sur les prêts, versés selon un calendrier défini par chaque fonds (trimestriel ou semestriel). Tous les flux sont visibles en temps réel sur le tableau de bord investisseur.