IPEM 2025 : des GP « prudemment optimistes » ?

27/01/2025

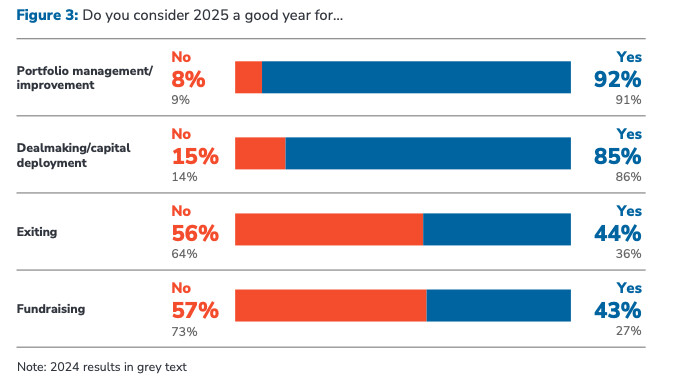

Cette "saison" 51 % des GP interrogés s'attendent à des meilleures conditions de marché (Ils n'étaient que 44 % en 2024). Cependant, seuls une minorité - 38 % - pensent que les conditions peuvent s'améliorer sur le marché européen.

Pour ne pas déroger à la tradition, cette édition du salon qui se termine le 30 janvier, à produit sa désormais traditionnelle enquête auprès des GP’s , prenant la température au sein de son écosystème d’origine.

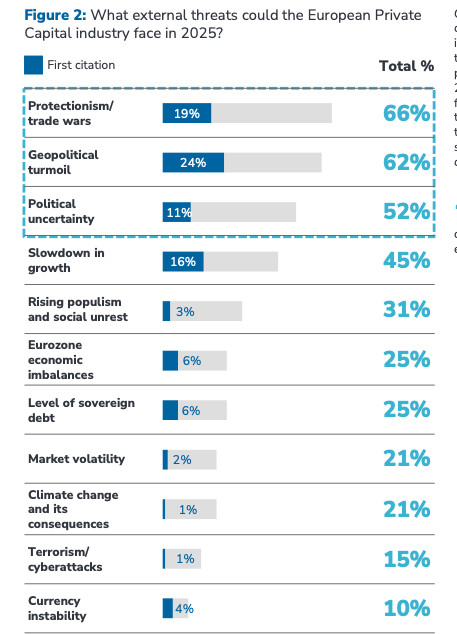

Il en ressort que les acteurs du secteur sont donc "relativement optimistes" pour cette année 2025. Cette année, côté raison " des menaces" qu’ils pourraient redouter, le protectionnisme arrive en tête (66 %), suivi du contexte géopolitique pour le moins incertain. 40 % des GP s’attendent d’ailleurs à une "correction" économique des conditions des marchés.

Côté levées de fonds, tous les GP’s ne sont pas logés à la même enseigne. Les fonds de petites ou de moyennes envergure redoutent les difficultés dans la collectes, quand les fonds beaucoup plus large cap, se montrent pour le moins optimistes.

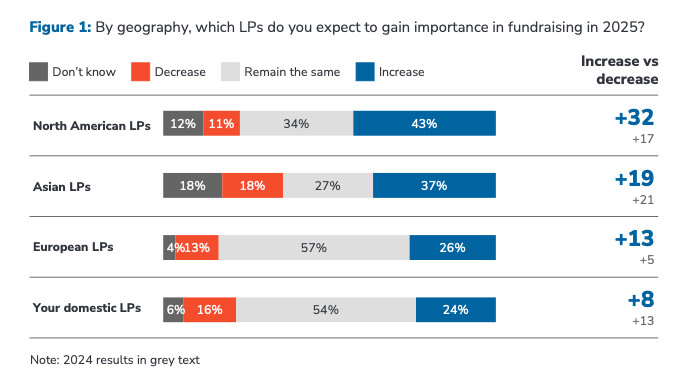

A noter que lorsque l’on interroge les GP quant aux probables "origines " des LP’s qui pourraient prendre une importance accrue dans leur collecte en 2025, ils répondent, sans surprise, que les LP’s d’origine nord américaine devraient augmenter leur participation (43%). Cependant, petite surprise, puisque les investisseurs d’origine asiatique semblent se tailler une certaine importance dans les pronostics de nos GP.

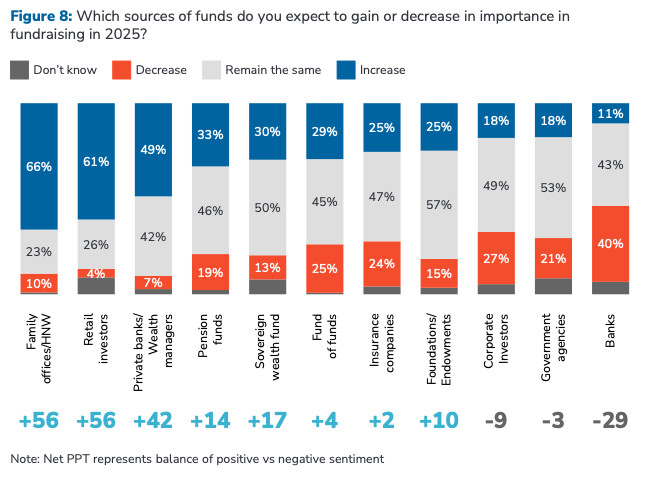

Par ailleurs, si on regarde la typologie des investisseurs que les GP’s attendent en 2025, ils sont 66 % à penser que les Family offices vont accroitre leur importance, suivis par les investisseurs individuels (61 %) et les CGP (+42 %).

D’ailleurs, 75 % des GP’s estiment que la démocratisation du PE, et l’arrivée en puissance d’offres plus retail au sein des CGP en plein mouvement de consolidation, devrait être un véritable "Game Changer" .

Cependant, afin de bénéficier à plein de cette évolution de marché, les GP’s estiment qu’ils doivent trouver la parade à la souvent méconnaissance du secteur de cette nouvelle catégorie d’investisseurs. Peut-être une autre raison pour les GP’s de renforcer leurs équipes cette année ? (voir plus bas)

Pour eux, 2025, est l’année de l’accompagnement de ces participations. Un phénomène que décèle en particulier dans le top 5 de leurs priorités en interne.

47 % d’entre eux comptent investir en particulier dans toute la partie DATA et IT. Rappelons que l’IA générative a, en particulier dans le secteur de la finance, fait des "sauts quantiques" permettant d’accompagner les GP’s dans la gestion de leur portefeuille exemple

: 73 Strings.

46 % des GP’s souhaitent en particulier optimiser la partie reporting et transparence de leur portfolio et, suite logique, 44 % envisagent d’employer les 11 prochains mois à venir dans l’embauche (et donc souvent la débauche) de nouveaux talents.

A noter, qu’après les années qui ont vu de nombreux déploiements internes afin de répondre aux différents bilans ESG, cette préoccupation semble s’amoindrir, ils ne sont que 37 % à classer la partie ESG dans les préoccupations 2025 (contre 57 % en 2024).

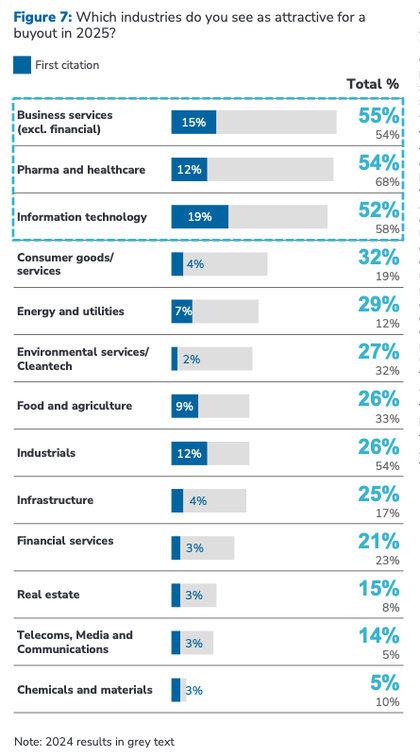

Le top 3 reste le même qu’en 2024, mais avec un tiercé dans le désordre. Cette année c’est le secteur "Business Services" qui se classe en tête (avant n°3), devant le chouchou de 2024 : "Pharma & Healthcare" et le son second, "Information Technology".

A noter cependant, la remontée du secteur "Consumer Goods & Services" (n°4) qui était jusque-là "déclassé" derrière "l’Industrie/ Industrials "(qui passe à la 8ème place), "Food & Agriculture", "Environmental services/Cleantech", et "Financial Services"…

A propos de l’IPEM

IPEM

Lire aussi sur l’IPEM