Etude | Une activité soutenue pour le capital-investissement au premier semestre qui reste préoccupante en venture & growth

23/10/2024

AL A

Bertrand Rambaud, président de France Invest.

des entreprises en portefeuille. Enfin, les cessions n’ont pas encore retrouvé leur rythme. Bien que ces tendances sur un 1er semestre ne reflètent pas forcément une année entière, elles témoignent d’un marché qui n’a pas pleinement repris sur certains segments »

Nicolas Tixier, Associé, Directeur national du Conseil Financier de Grant Thornton

environnement économique en demi-teinte. Si la dynamique d’investissement devrait bénéficier de la baisse des taux des banques centrales, les incertitudes politiques des deux côtés de l’atlantique sont de nature à alimenter cette prudence. La création de

valeur par les acteurs du capital-investissement devraient donc reposer encore quelques temps sur un travail sur le portefeuille existant au travers de consolidations et de croissances externes. Le capital-investissement confirme sa place d’acteur majeur du

financement de la croissance des entreprises. »

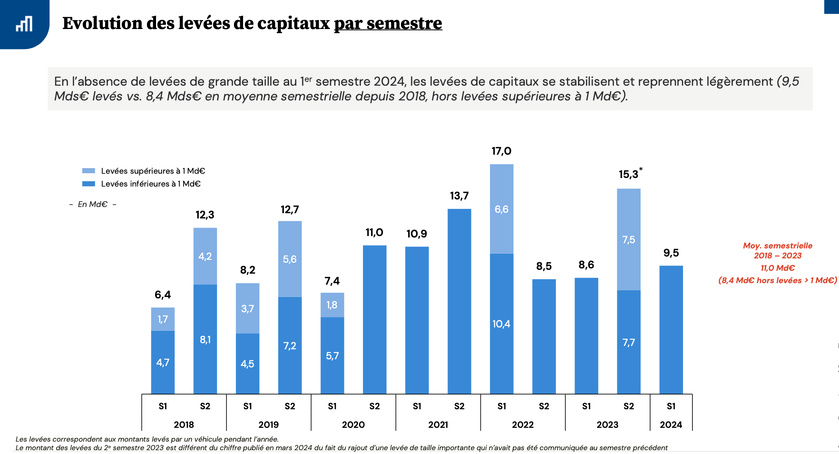

Evolution des levées de capitaux par semestre

• Capital-investissement (hors infrastructure) :

Les levées de capitaux se maintiennent à un niveau similaire au 1er semestre 2023 portées par la reprise des engagements des fonds de fonds et des assureurs, et plus globalement par les investisseurs d’origine française, soulignant l’intérêt renouvelé pour la classe

d’actifs. Les levées en venture & growth restent à des niveaux faibles, un point d’attention pour le financement des sociétés innovantes.

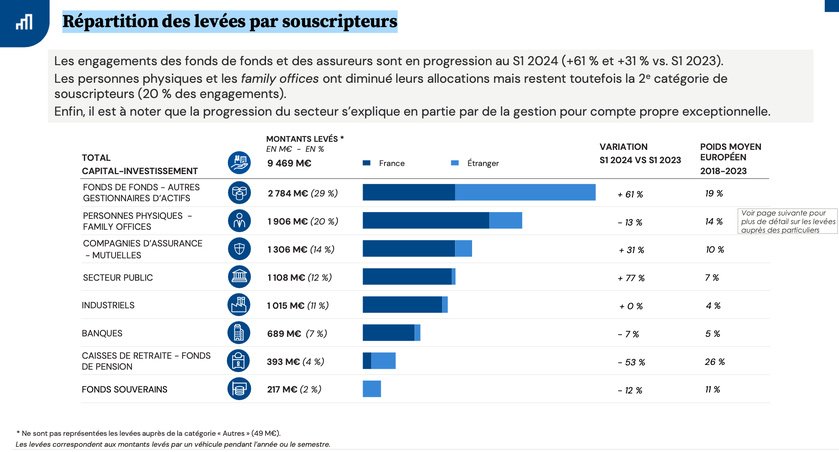

Répartition des levées par souscripteurs

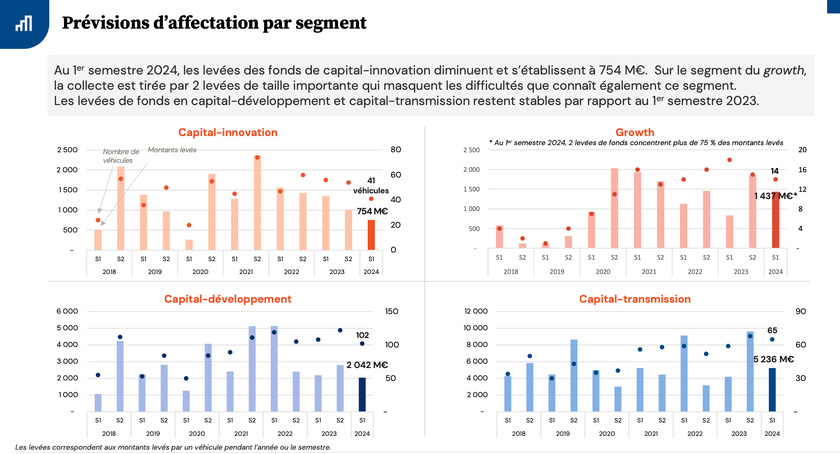

Prévisions d’affectation par segment

Évolution des investissements par semestre

L’activité s’est concentrée sur des réinvestissements par les équipes de gestion dans les entreprises accompagnées pour soutenir leur croissance et sur des transactions secondaires. À l’inverse, nous relevons une baisse des premières ouvertures de capital

(29 % contre 35 % sur la même période l’an dernier).

Avec près de 30 % des investissements, le secteur de l’industrie se distingue par son dynamisme (2,9 Md€ dans 336 entreprises). Les secteurs de la santé et du numérique sont également actifs.

La part des investissements en France progresse significativement, atteignant 84 % des montants déployés contre 69 % en moyenne semestrielle depuis 2018, un signal d’attractivité des entreprises françaises.

Enfin, les opérations nécessitant des injections de fonds propres supérieures à 50 M€ se sont stabilisées par rapport au 1er semestre 2023, après le ralentissement de 2022 lié aux conditions de financement.

Historique des investissements par segment

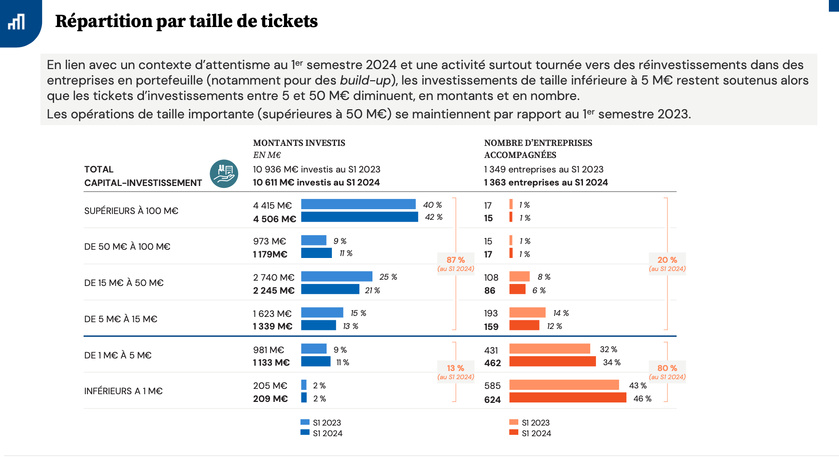

Répartition par taille de tickets

Evolution des cessions par semestre en nombre d’entreprises cédées

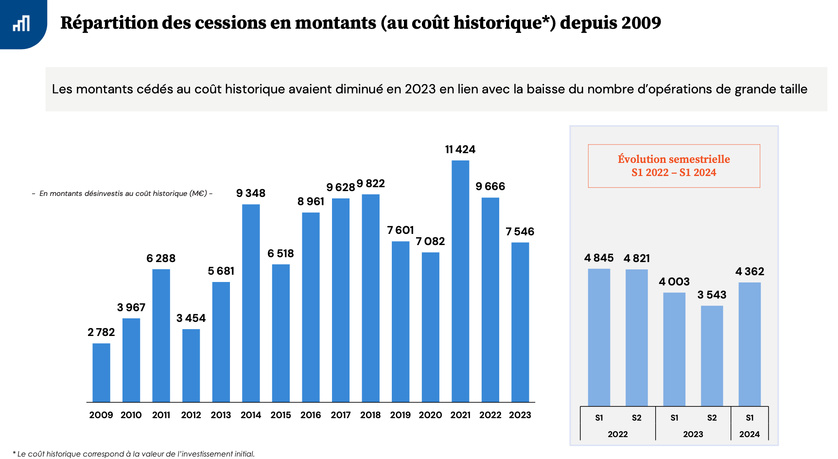

Répartition des cessions en montants (au coût historique*) depuis 2009

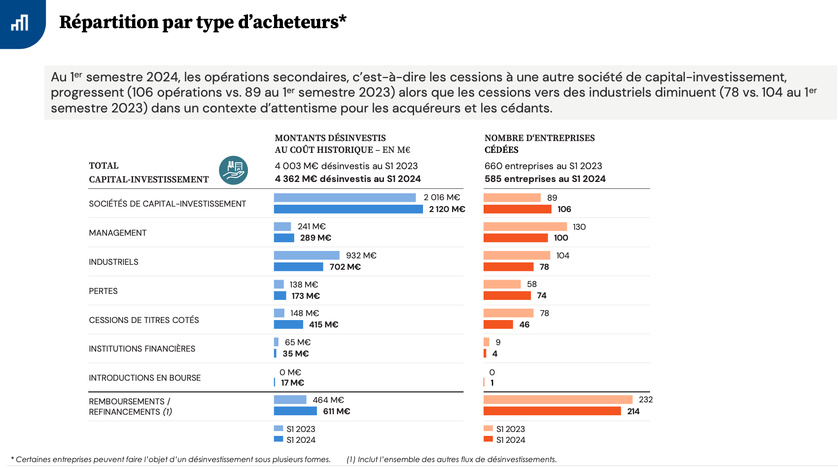

Répartition par type d’acheteurs

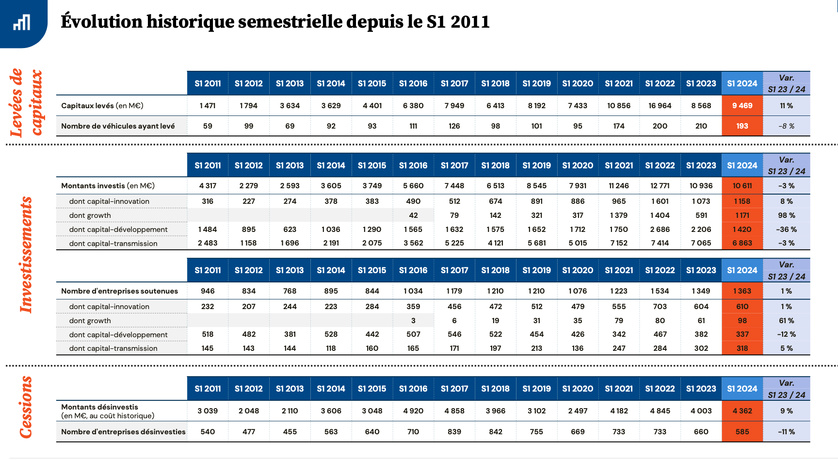

Évolution historique semestrielle depuis le S1 2011

Disclaimer: The text above is an advertising that was not written by Finyear.com.

The issuer is solely responsible for the content of this announcement.

Avertissement : Le texte ci-dessus est une publicité qui n’a pas été rédigée par Finyear.com.

L’émetteur est seul responsable du contenu de cette annonce.

————————————————————————-

Les avis financiers et/ou économiques présentés par les contributeurs de Finyear.com (experts, avocats, observateurs, bloggers, etc…) sont les leurs et peuvent évoluer sans qu’il soit nécessaire de faire une mise à jour des contenus. Les articles présentés ne constituent en rien une invitation à réaliser un quelconque investissement.

The financial and/or economic opinions presented by Finyear.com contributors (experts, lawyers, observers, bloggers, etc.) are their own and may change without the need to update the content. The articles presented do not constitute an invitation to make any investment.