Etude | Levées de fonds 2024, la résilience grâce à des méga levées portées par l’IA augmentant le ticket moyen de 14 %

09/01/2025

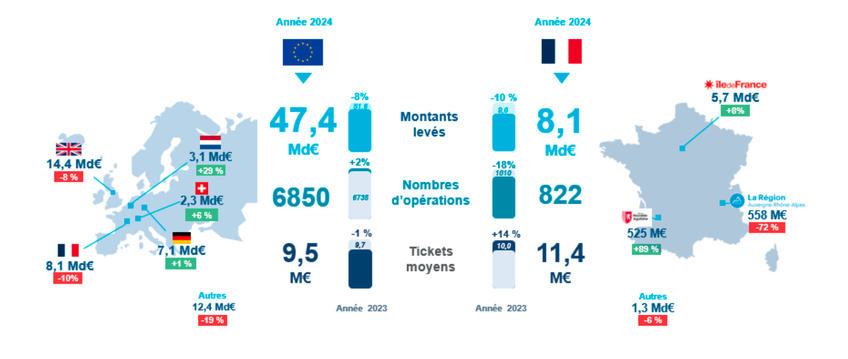

En tout, 822 opérations ont été réalisées permettant aux start-ups tricolores de collecter 8,1 Md€, des levées en baisse de 10% en valeur et de 18% en volume par rapport à 2023, où les montants financés avaient atteint 9 Md€.

incertain. Malgré ce recul, le ticket moyen en France a progressé de 14%, s’établissant à 11,4 M€, en raison d’une poignée de méga-levées remarquables. Les fonds américains et asiatiques demeurent actifs dans le financement de la French Tech, en quête de nouvelles pépites.

Les trois secteurs les plus financés en 2024 sont le logiciel/software, avec une hausse de 34% de montants captés par rapport à 2023 notamment grâce à un engouement pour l’intelligence artificielle (IA) ; l’énergie/Cleantech, malgré une baisse de 40% en valeur dans un contexte de ralentissement plus prononcé au second semestre 2024 ; et la fintech, qui revient sur le devant de la scène avec une

augmentation de 57% des financements. Comme en 2023, les financements à destination des entreprises en stade d’amorçage (<2 M€) ont drainé plus de 40% des opérations totales de l’année, soulignant la confiance des investisseurs dans les projets innovants portés par les jeunes pousses.

En Europe, le ralentissement du marché en valeur entre dans sa troisième année consécutive.

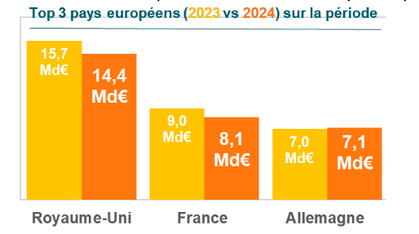

Cependant, la diminution de 8% enregistrée en 2024 par rapport à 2023 est moins prononcée que la tendance baissière observée depuis 2021. La France conserve sa deuxième place dans le classement européen des pays ayant levé le plus de fonds, après la Grande Bretagne, mais toujours devant l’Allemagne.

• Méga-levées ayant marqué l’année

o HR Path boucle un tour de table de 500 M€ pour consolider sa position de leader en transformation RH et intégration de SIRH.

o Poolside AI lève 475 M€ pour sa solution d’IA générative destinée à accélérer le développement de ses grands modèles de langage spécialisés dans la génération de code et la réponse automatisée aux problématiques des développeurs.

o Mistral AI réalise une levée de fonds de 468 M€ pour développer ses solutions d’IA destinées à l’optimisation et à l’analytique en entreprises et ambitionne de concurrencer frontalement OpenAI avec ses modèles d’IA générative.

o Electra capte 304 M€ pour étendre son réseau de bornes de recharge rapide, favorisant ainsi la transition vers la mobilité électrique.

o Hysetco procède à une augmentation de capital de 200 M€ pour financer l’expansion de ses infrastructures dédiées aux véhicules à hydrogène et aux stations de recharge.

o Le néo-assureur Alan boucle un nouveau tour de table de 173 M€ pour accélérer sa croissance, renforcer son avance technologique dans les produits de complémentaire santé et intensifier son développement international.

o Lockall lève 155 M€ pour accélérer le développement de ses solutions de stockage pour les particuliers et les professionnels.

o The Exploration Company, pépite de la Space Tech française, capte 150 M€ en série B pour financer le lancement de la capsule spatiale Nyx dédiée au transport de marchandises dans l’espace.

o Newcleo, société spécialisée dans les technologies nucléaires propres, boucle un tour de table de 135 M€ pour renforcer sa présence européenne et améliorer ses perspectives de croissance.

o Pigment bénéficie d’une levée de 132 M€ pour renforcer ses outils de planification stratégique et de prévision basés sur l’IA.

o Akur8 lève 109 M€ en série C pour développer la croissance de sa plateforme actuarielle de nouvelle génération qui révolutionne la tarification de l’assurance-vie grâce à l’IA.

o Stonal sollicite 100 M€ pour développer ses logiciels, optimisant ainsi la gestion de données immobilières dans le résidentiel et le commercial à destination des investisseurs et propriétaires.

15 opérations d’un montant entre 50 et 100 M€

o H Company capte 90M€ de fonds pour développer sa plateforme d’IA, améliorant l’analyse décisionnelle en milieu professionnel.

o Langa International lève 85M€ pour accélérer le développement de ses projets d’électricité renouvelable.

o Unseenlabs, start-up bretonne, boucle un tour de table de 85 M€ pour élargir ses capacités de surveillance maritime par nanosatellites, facilitant ainsi le suivi des activités navales.

o ChapsVision, spécialiste du traitement de la data enrichie par l’IA, lève 85 M€ pour accélérer sa croissance sur le marché européen.

o Zama attire 66 M€ de financements pour avancer dans le développement de ses algorithmes cryptographiques sécurisés, visant à renforcer la confidentialité des données.

o Onestock plateforme cloud-native, consolide une levée de 65 M€ en développant une solution BtoB d’optimisation des parcours clients et d’amélioration des performances commerciales.

o Comet Software sécurise des capitaux (60 M€) pour améliorer sa suite logicielle, destinée à optimiser les performances industrielles grâce à des solutions numériques avancées.

o NeoT obtient un appui financier (60 M€) pour accroître ses solutions en matière d’énergie renouvelable et de stockage d’énergie, soutenant ainsi la transition énergétique.

o Evergaz, producteur de biogaz, réalise une levée de 60 M€ pour financer son plan industriel de développement de ses unités de méthanisation et consolider sa position d’acteur du biogaz en Europe.

o Odaseva, principale plateforme de gestion et sauvegarde des données d’entreprise pour Salesforce, lève 54 M$ en série C pour élargir son offre de produits.

o Le producteur d’énergie renouvelable avec stockage ZE Energy réalise une levée de 54 M€ pour financer son expansion en Europe.

o Sensorion réalise un tour de table de 51 M€ pour soutenir des programmes de développement de thérapie génique.

o Element capte 50 M€ pour accélérer sa croissance de production indépendante d’électricité décarbonée.

o Neat, insurtech BtoBtoC spécialisée dans l’assurance embarquée, lève 50 M€ en série A pour consolider sa présence en France et de se développer à l’international.

o Green Corp Konnection, spécialiste du transport décarboné, lève 50 M€ en série B pour industrialiser sa production, développer la R & D et accélérer à l’international.

• Un soutien toujours stable pour l’amorçage

Chiffres clés en Europe et comparatif des pays en 2024

Podium européen des levées de fonds

Les 5 levées spectaculaires de Wayve (955 M€ / IA & transport), Abound (480 M€ / fintech), Zepz (410 M€ / fintech), Monzo Bank (408 M€ / fintech) et Highview Power (360 M€ / énergie) figurent dans le top 10 des levées en Europe.

o La France s’installe durablement en 2ème place depuis 2022. Les levées de HR Path, Poolside AI et Mistral AI font partie des 10 plus belles levées européennes de l’année.

o L’Allemagne demeure à la 3ème marche du podium avec 7,1 Md€ levés en 2024, un montant stable par rapport à 2023. Helsing (450 M€ / sécurité & IA) réalise la 7ème levée la plus importante en Europe.

o Les Pays-Bas se positionnent au 4ème rang du classement, avec 3,1 Md€ captés en 2024, en hausse de 29% par rapport à 2023, grâce notamment aux levées de Nebius (667 M€ / IA, deuxième levée la plus remarquable en Europe) et de Picnic (355 M€ levés au premier semestre).

o La Suisse se classe en 5ème place du podium, avec 2,3 Md€ levés cette année, en progression de 6% par rapport à 2023, avec notamment des financements à destination du secteur de la santé qui draine près de 50% des montants totaux alloués.

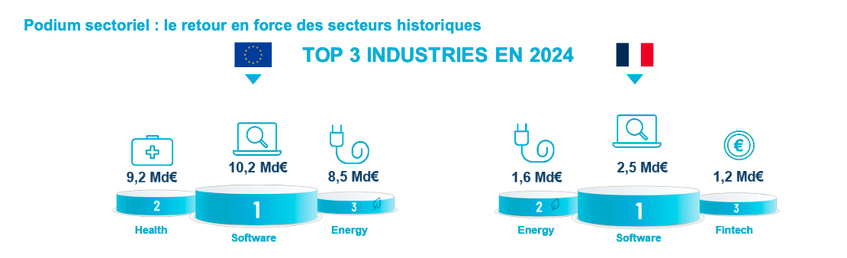

Podium sectoriel : le retour en force des secteurs historiques

Comparativement à 2023, les secteurs qui progressent le plus sont le logiciel (+43%), la Fintech (+23%) et la santé (+14%).

o Le secteur du logiciel rebondit, après une chute de 53% des montants levés entre 2021 et 2023, porté par l’essor des solutions SaaS et de l’IA. Il représente désormais plus de 20% du financement total européen, un record sur 5 ans, sans pour autant retrouver son niveau d’avant crise.

o Malgré une reprise plus timide de la Fintech en 2024, après un repli significatif de 72% entre 2021 et 2023, le secteur reste animé par des méga-levées comme Abound ou Monzo Bank, sans toutefois retrouver son niveau de 2020.

o Le secteur de la santé fait preuve de résilience, avec une progression de 43% des financements sur 5 ans et un retour en 2024 à des montants proches de 2022, confirmant l’intérêt des investisseurs pour la santé numérique et la biotech.

• Le logiciel, l’énergie et la Fintech sont les 3 secteurs d’activité les plus financés en France, captant respectivement 30%, 20% et 15% des financements. A noter l’inversion des secteurs de l’énergie et du logiciel sur le podium cette année par rapport à 2023, du fait des méga-rounds plus nombreux sur les dossiers d’IA notamment.

Comparativement à 2023, les secteurs qui connaissent les plus fortes progressions sont la Spacetech (+181%), la Fintech (+57%) et le logiciel (+35%).

Les secteurs privilégiés, à savoir les logiciels avec notamment l’IA, ainsi que la transition écologique, témoignent de la très forte sélectivité des investisseurs pour projets stratégiques pour l’avenir et porteurs de sens.

o Le logiciel reprend des couleurs en 2024, notamment grâce à l’essor des solutions SaaS et IA, après un fort recul de 58% entre 2022 et 2023. Avec 2,5 Md€ levés, en progression de plus de 170% sur les 5 dernières années, il retrouve un niveau de financement proche de celui de 2021 (2,7 Md€).

o Côté énergie, alors même que le premier semestre 2024 semblait annoncer une stabilisation des montants totaux levés (1 Md€, +2% vs le premier semestre 2023), le second semestre illustre une diminution globale du financement du secteur, avec une baisse de 40% en valeur et de 15% en volume comparativement à l‘année 2023. Par ailleurs, nous observons certaines opérations de refinancement opérées par des fonds infrastructure / financement de projet (en dehors du périmètre de ce baromètre capital risque), mais qui traduit la scalabilité de ces “anciennes” start-ups qui grandissent.

o La Fintech avait connu une baisse marquée en 2023 (-70%), avec seulement 753 M€ levés. Bien que les 1,2 Md€ levés en 2024 représentent une hausse de 57%, le secteur peine à retrouver son niveau record, restant porté par des opérations emblématiques comme celle d’Alan.

Un engouement confirmé pour l’Intelligence Artificielle

En complément des méga-tours réalisés par Poolside AI, Mistral AI, Akur8, H Company, ChapsVision, Zama, Photoroom et Flexai ; OpenAirlines, Aqemia, Quantev et Jus Mundi attirent également les investisseurs ce semestre :

o OpenAirlines (45 M€), Cleantech française, leader mondial des solutions logicielles dédiées à l’éco-pilotage aérien, intégrant l’IA et permettant déjà de réduire la consommation de carburant de l’ordre de 5% par vol.

o Aqemia (nouvelle levée de 38 M€ en cette fin d’année après une première levée de 30 M€ sur le S1 2024), cette start-up vise à accélérer le processus de découverte de médicaments en tirant parti d’une technologie combinant mécanique quantique et statistique pour alimenter une IA générative.

o Quantev (30 M€) développe une plateforme d’aide à la décision dédiée aux assureurs santé, basée sur l’IA.

o Jus Mundi réalise une seconde levée de fonds (20 M€) en propulsant son assistant juridique international avec l’IA générative.

Le décollage de la Spacetech

Les opérations majeures sont réalisées par :

o The Exploration Company (150 M€), pépite du secteur spatial européen avec sa capsule spatiale réutilisable Nyx,

o Unseenlabs (85 M€), flotte de nanosatellite à Rennes,

o Latitude (27 M€), concepteur de fusée à Reims,

o Infinite Orbits (12 M€), navigation autonome des satellites souhaitant prolonger leur durée de vie de 5 ans.

L’écosystème français est solide et structuré, autour d’industriels donneurs d’ordre (Airbus, Thalès…), organismes de recherche (CNES), constituant un terreau favorable au développement de la filière sur des projets orientés optimisation de coûts, nanosatellites ou encore data (avec des projets en convergence avec la Tech et l’IA). Les financements publics structurants contribuent à rendre ce secteur attractif. A noter que la Spacetech a le potentiel de transformer certaines industries clés comme la défense (avec la montée en puissance d’un secteur DefenseTech), l’agriculture et les télécommunications.

Les fonds nord-américains et asiatiques à l’affut des pépites de la French Tech

En parallèle, les fonds asiatiques continuent de se positionner stratégiquement sur le marché français. Leurs interventions ont progressé de 50% ces 5 dernières années, traduisant une ambition croissante en faveur des start- ups françaises. Ils ont alterné entre des stratégies très offensives (2021-2022) et une phase de prudence en 2023.

Cependant, la remontée des tickets moyens en 2024 laisse entrevoir une nouvelle phase d’expansion sélective, potentiellement guidée par des levées ciblées dans l’IA et l’espace.

Nicolas FOREY, Président – Associé, In Extenso Innovation Croissance

Pour autant la France conserve sa deuxième place sur le podium européen, témoignant d’une certaine résilience de la French Tech avec 8,1 Md€ (bien au-dessus des 4 Md€ avant la pandémie), portée par des secteurs spécifiques comme les logiciels (dopés par l’IA) et l’énergie/Cleantech, représentant à eux deux la moitié des investissements réalisés sur la période.

Malgré une conjoncture politico-économique toujours aussi incertaine, le maintien de la dynamique des opérations d’amorçage ainsi que la constitution de nouveaux fonds de capital-risque sur la période apportent des perspectives positives pour 2025. »

Nicolas LANDRIN, Executive Director, Center for Entrepreneurship & Innovation, ESSEC Business School

Jacques MELER, Co-Président de France Angels

À propos d’In Extenso Innovation Croissance

et aux acteurs publics la vision stratégique d’un partenaire capable de proposer et mettre en œuvre des recommandations scientifique, technique, stratégique, financière et fiscale en matière d’innovation durable. Le cabinet est spécialisé dans l’accompagnement des start-ups et des scale-ups pour les aider dans leur dynamique de croissance : levées de fonds, financement et transformation par l’innovation.

Avec 120 consultants maitrisant les enjeux entrepreneuriaux et sectoriels de leurs clients, In Extenso Innovation Croissance bénéficie d’un maillage territorial fort, grâce à 6 implantations en région, assurant à la fois réactivité & connaissance parfaite des écosystèmes et réseaux de décideurs.

In Extenso Innovation Croissance

À propos de l’ESSEC Business School

ESSEC Business School

À propos de France Angels

France Angels

The text above is a press release that was not written by Finyear.com.

Even if it has been selected by the editorial staff, who have judged that its content may constitute total or partial information to be submitted to readers, only the issuer of this press release or Opinion is responsible for its content.

Avertissement : Le texte ci-dessus est un communiqué de presse qui n’a pas été rédigée par Finyear.com.

Même s’il a fait l’objet d’une sélection par la rédaction qui a jugé que son contenu pouvait relever d’une information totale ou partielle à soumettre aux lecteurs, seul l’émetteur de ce communiqué de presse ou Opinion est responsable de son contenu.

————————————————————————-

Les avis financiers et/ou économiques présentés par les contributeurs de Finyear.com (experts, avocats, observateurs, bloggers, etc…) sont les leurs et peuvent évoluer sans qu’il soit nécessaire de faire une mise à jour des contenus. Les articles présentés ne constituent en rien une invitation à réaliser un quelconque investissement. Tout investissement comporte des risques de pertes partielles ou totales en capital. La rédaction décline toute responsabilité.

The financial and/or economic opinions presented by Finyear.com contributors (experts, lawyers, observers, bloggers, etc.) are their own and may change without the need to update the content. The articles presented do not constitute an invitation to make any investment. All investments entail the risk of partial or total capital loss. The editorial team declines all responsibility.

LIRE aussi les bilans Fintech 2024