Capital-investissement : les tendances clés à surveiller en 2026 selon MSCI

19/01/2026

À l’aube de 2026, le secteur du capital-investissement entre dans une nouvelle phase. Après plusieurs années portées par l’abondance de liquidités et la hausse des valorisations, les marchés privés opèrent un retour marqué vers les fondamentaux : génération de cash, qualité des actifs et capacité réelle à créer de la valeur.

Selon l’analyse de MSCI, cette transition s’accompagne de tensions croissantes sur la liquidité, d’un recours accru aux véhicules de continuation et d’un changement profond dans la manière dont la performance est générée et évaluée.

Une liquidité sous pression malgré la multiplication des solutions

Historiquement, la création de valeur en private equity reposait sur une combinaison de croissance future et de conditions de marché favorables. Cette dynamique a culminé en 2020 et 2021, avant de s’inverser progressivement.

Depuis, la liquidité s’est contractée, au point de faire émerger une nouvelle expression dans le secteur : « DPI is the new IRR », traduisant la priorité désormais accordée aux distributions effectives plutôt qu’aux performances théoriques.

Malgré l’essor des transactions secondaires et des véhicules de continuation, les distributions restent limitées. En 2025, les distributions du capital-investissement ont reculé, tandis que celles de l’immobilier privé ont atteint des points bas. Le crédit privé, mieux orienté grâce à des taux encore élevés, commence lui aussi à montrer des signes de ralentissement.

1. Les véhicules de continuation s’imposent, mais leur efficacité reste à prouver

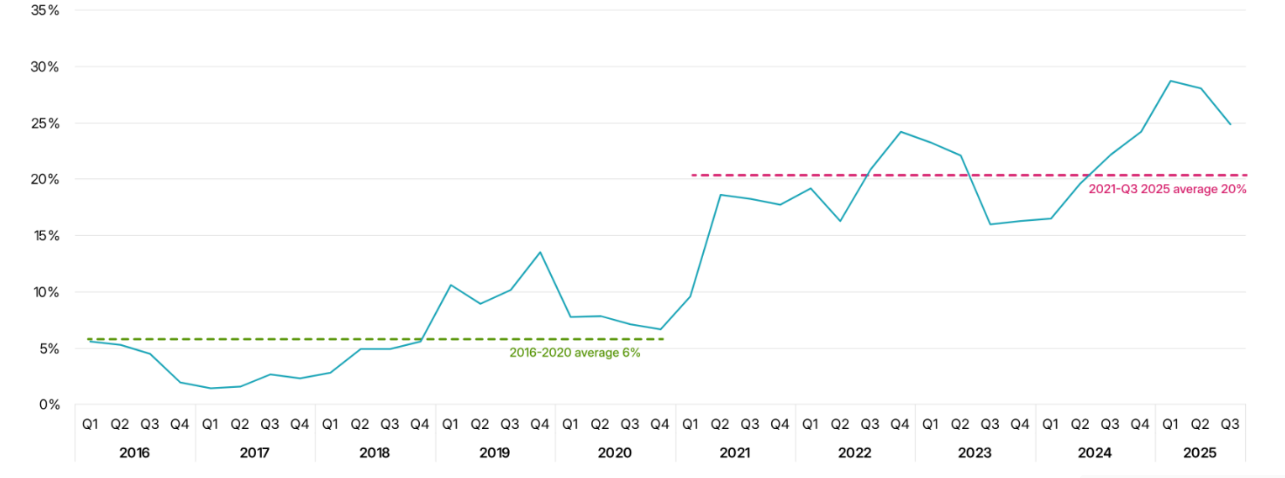

Depuis 2021, les véhicules de continuation sont devenus un outil central pour apporter de la liquidité dans un contexte de sorties ralenties.

Entre 2016 et 2020, ils représentaient en moyenne 6 % des flux par rapport aux distributions des fonds matures. Entre 2021 et le troisième trimestre 2025, ce ratio est monté à 20 %, illustrant leur rôle croissant dans la gestion des portefeuilles.

Ces structures permettent aux gestionnaires :

- de prolonger la détention d’actifs jugés prometteurs

- d’offrir une liquidité partielle aux investisseurs existants

- de différer les sorties dans un contexte de marché incertain

Mais leur véritable test reste à venir. La performance réelle de ces véhicules n’est pas encore pleinement observable, et la question demeure : s’agit-il d’une solution durable ou d’un simple mécanisme de report du risque ?

2. Le retour aux fondamentaux du buy-out

La création de valeur en capital-investissement repose désormais beaucoup moins sur l’expansion des multiples que sur la performance opérationnelle.

Entre 2022 et le troisième trimestre 2025 :

- près des deux tiers de la valeur créée provenaient de la croissance des revenus

- l’expansion des multiples a joué un rôle marginal

- l’amélioration des marges est devenue un levier clé

À l’inverse, entre 2020 et 2021, plus de la moitié de la création de valeur provenait uniquement de la hausse des multiples, portée par des conditions de financement exceptionnelles.

Cette évolution modifie profondément le profil de risque :

- la liquidité dépend davantage de la performance réelle des entreprises

- les distributions sont étroitement liées à la solidité opérationnelle

- un ralentissement de la croissance du chiffre d’affaires peut impacter directement les sorties

3. Le développement des fonds semi-liquides : une fausse promesse de liquidité ?

Les fonds semi-liquides connaissent une croissance rapide, notamment dans le crédit privé. Les flux annuels sont passés de 10 milliards de dollars en 2020 à 74 milliards attendus en 2025.

Ces véhicules attirent une nouvelle typologie d’investisseurs, séduits par :

- des fenêtres de souscription régulières

- une promesse de liquidité partielle

- une accessibilité accrue aux marchés privés

Mais cette liquidité reste très encadrée. Les valorisations reposent sur des modèles internes, les rachats sont plafonnés et les actifs sous-jacents restent fondamentalement illiquides.

En cas de stress de marché, ces structures pourraient se retrouver confrontées à un décalage classique entre :

- des actifs longs et peu liquides

- et des engagements de liquidité à court terme

Un scénario qui rappelle certains déséquilibres observés lors de la crise financière de 2008.

4. Des valorisations du crédit privé sous tension

Les effets cumulés de deux années de taux élevés commencent à se faire sentir sur le crédit privé.

Selon MSCI :

- les dépréciations de prêts seniors ont fortement augmenté depuis 2022

- près de 11 % des prêts mezzanine ont vu leur valeur divisée par deux

- plus de 5 % des prêts seniors ont subi des décotes supérieures à 50 %

Si les défauts restent pour l’instant contenus, les restructurations se multiplient et les ajustements de valeur deviennent plus fréquents. Le risque d’un basculement progressif de certains créanciers vers des positions quasi-actionnariales est désormais réel.

Un nouveau cycle pour les marchés privés

En 2026, le capital-investissement entre dans une phase plus exigeante :

- moins portée par l’effet marché

- davantage dépendante de la performance opérationnelle

- confrontée à une liquidité plus rare

- structurée autour d’outils de gestion plus complexes

Les grands acteurs continuent de lever des fonds, mais la réalité économique rattrape progressivement les valorisations affichées. Dans le crédit privé, la montée en puissance des fonds semi-liquides pose la question de la soutenabilité du modèle en cas de retournement conjoncturel.

La prochaine phase de marché permettra de tester la solidité de ces nouvelles structures. Une chose est certaine : la performance future reposera bien moins sur l’ingénierie financière que sur la capacité réelle des entreprises à croître et à générer du cash.