Opinion | Alexandre Stachtchenko, Paymium « Trump doit-il sa victoire à Bitcoin ? »

07/11/2024

Quand on compare la sociologie des électeurs de 2020 et celle de 2024, il y a de quoi hausser les sourcils car ils sont à l’opposé de l’image que l’on s’en fait.

Sur quels électorats Trump a-t-il le plus sur-performé ? A qui le discours du président-élu a-t-il plu particulièrement ?

Par Alexandre Stachtchenko, Directeur de la Stratégie de Paymium

Nota bene, les propos ici reproduits sont ceux de leur auteur, ils ne reflètent en rien les opinions de la rédaction

Une percée historique chez les jeunes

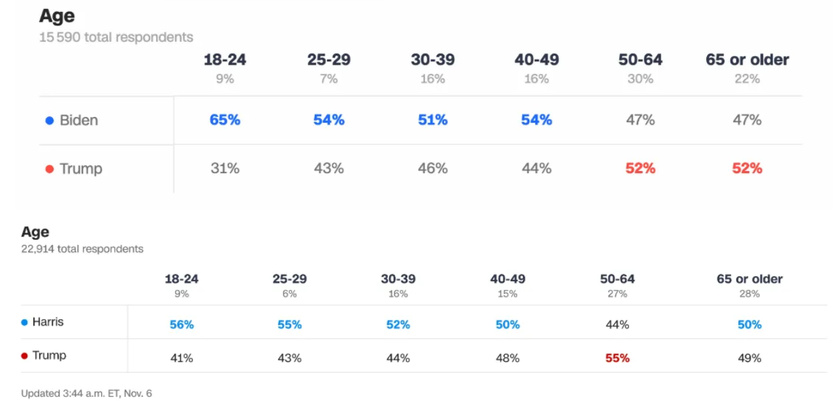

Les jeunes d’abord, affichent la progression la plus spectaculaire. Bastion historique de la gauche, Trump n’affichait qu’un faible score de 36% chez les 18–29 ans en 2016 comme en 2020. Lors de l’affrontement avec Biden, ce dernier récoltait 60% de leurs suffrages. En 2024, le score de Trump bondit à 42%, quand Harris termine à 55%.

Si l’on divise la classe 18–29 en deux, on remarque que ce sont les plus jeunes qui font progresser Trump. En effet, les 18–24 bondissent de dix points entre 2020 et 2024 (31 à 41%) quand les 25–29 stagnent à 43%. Fait amusant, bien que non significatif à cause des marges d’erreur, à l’autre bout du spectre, Trump a perdu les retraités : c’est la première fois depuis plus de 20 ans que la classe d’âge des plus de 65 ans vote pour les démocrates, selon les chiffres de CNN.

Les ménages modestes changent de camp

Depuis 2000 au moins, les démocrates gagnent de façon systématique le vote des électeurs disposant d’un revenu annuel inférieur à 50k USD. En 2024, retournement, Trump est devant sur cette catégorie, avec 49% contre 48%. Bien que ce chiffre soit aussi dans la marge d’erreur, la dynamique est difficilement contestable. En 2020, sur la même population, l’écart entre Biden et Trump était de 55% contre 44%.

Harris performe chez les blancs, Trump chez les minorités

Bitcoin a-t-il fait gagner Trump ?

On pourrait compléter le tableau avec deux autres variables qui traduisent un retournement complet dans l’électorat : la perception de la situation financière des familles des électeurs ainsi que de la situation économique des Etats-Unis. Si en 2020, les optimistes et privilégiés votaient Trump, aujourd’hui, le renversement est total et impressionnant. Les électeurs estimant que la situation financière de leur famille s’est améliorée sur les quatre années précédant le scrutin passent d’un plébiscite Trumpiste en 2020 (72%) à un raz-de-marée Harris en 2024 (83%). Même chose pour les électeurs estimant que la situation économique des Etats-Unis est “excellente”, passant de 84% votant pour Trump en 2020 à 89% pour Harris en 2024.

Le hasard fait bien les choses : les catégories de population sur-représentées dans la détention de cryptos sont les jeunes, les personnes à revenus modestes, et les minorités ethniques.

Est-ce suffisant pour dire que Bitcoin a fait gagner Trump ? Probablement pas.

A l’heure actuelle, ces données seules ne sont pas suffisantes pour établir avec une assurance raisonnable une causalité. Elles devraient néanmoins l’être pour approfondir le sujet et commander des études sur le vote final de cet électorat et établir ou non cette causalité, car le faisceau d’indices devient impossible à ignorer. L’hypothèse d’un single-issue vote crypto ayant fait basculer un électorat historiquement démocrate vers Trump n’est pas farfelue.

Quels enseignements pour Bitcoin et l’Europe ?

Une bonne nouvelle en effet car, que ce soit de façon cynique ou non, Trump avait fait son « virage » crypto cet été. Entre l’annonce d’une réserve nationale stratégique de bitcoins, les éloges tressés à l’écosystème, jusqu’à l’absurde volonté de vouloir miner tous les bitcoins restants aux Etats-Unis, on peut dire qu’au moins l’ambiguïté avait été dissipée. Ainsi, l’élection d’un candidat ouvertement pro-crypto est-il une bonne nouvelle pour Bitcoin.

Mais ce n’est pas si simple que cela, car il y a la crypto… et il y a Bitcoin. Et si Trump a bien donné des gages aux bitcoiners, il n’a pas pour autant rassuré sur sa capacité à distinguer les deux sujets. Il s’est d’ailleurs embarqué dans une levée de fonds aux airs d’arnaques, profitant de l’engouement un peu hors-sol qui peut habiter une partie de la communauté crypto.

Trump a également promis de virer Gary Gensler, dans ce qui peut ressembler à un cadeau empoisonné. Plutôt qu’une bonne nouvelle pour Bitcoin, c’est surtout une bonne nouvelle pour les deux principaux financeurs du PAC Fairshake, Coinbase et Ripple, en procès avec la SEC actuellement, et qui souhaitent se sortir de cette situation qui les menace financièrement et pénalement. Le positionnement de Trump, plutôt que de clarifier l’enjeu stratégique autour de Bitcoin, pourrait contribuer à faire durer plus longtemps que nécessaire la confusion entre Bitcoin et les cryptos, dont une grande majorité sont effectivement comparables à des titres financiers déguisés.

Et puis, Trump c’est aussi une image, qui par effet de halo, viendra polluer Bitcoin.

Avant même d’être élu, le soutien de Trump au monde des cryptos était venu valider le biais de confirmation de beaucoup de commentateurs européens : Bitcoin serait donc bien climaticide, fasciste, colonialiste, d’extrême-droite, et blablabla. Insérez votre anathème préféré, et cela fonctionnera. Verra-t-on une remise en question de ces poncifs ?

En Juillet, alors que Trump venait de faire ses annonces sur Bitcoin, j’écrivais « Nous n’aurons probablement pas droit à un remake du « Le Salvador, soyons-sérieux » version Etats-Unis, car ça deviendrait ridicule. Mais un petit « Trump, soyons sérieux » suffira à s’acheter une vertu, tout en conservant de confortables œillères. Comme en 2016, où j’avais naïvement espéré que l’Europe se réveille à la suite de l’élection de Trump, et que j’avais fini par constater que la classe politique européenne avait préféré se dire « on serre les dents quatre ans en espérant qu’un démocrate reviendra au pouvoir pour pouvoir poursuivre notre si belle servitude transatlantique volontaire ».

On ne se refait pas en France et en Europe, et, à nouveau j’espère ici me tromper. Mais je maintiens le pronostic que j’avais fait à l’époque : nous aurons « droit à une arrogance mal placée trahissant un sentiment de supériorité morale. ».

Trump viendra solder les contentieux réglementaires des entreprises américaines du monde de la crypto, Coinbase au premier rang, leur permettant de reprendre sur des bases saines, mais avec un avantage commercial extraordinaire. L’Europe, qui s’était auto-illusionnée de son « avance » et de son « innovation » réglementaire va, encore (sic), tomber de haut.

Avec le retour probable d’une politique plus isolationniste, c’est l’opportunité pour la France et l’Europe de se ressaisir. Le message que devraient recevoir les femmes et les hommes politiques du Vieux Continent est qu’il y a un chemin et un marché électoral à s’intéresser à Bitcoin. Et pour détourner un proverbe de la langue de Shakespeare, now that there’s a way, we need a will…

Trente ans après la chute de l’URSS, alors que la mondialisation se régionalise, que les alliances se remodèlent, et les empires renouent avec leurs velléités belliqueuses, actons enfin la fin de la fin de l’Histoire. Les enjeux de souveraineté, de résilience, et d’indépendance doivent revenir au cœur des décisions des acteurs publiques comme privés, et la monnaie est évidemment un sujet clé.

A PROPOS DE PAYMIUM

Paymium guide les investisseurs particuliers, débutants et confirmés grâce à des services adaptés tels que le plan d’achat récurrent pour épargner et conserver dans la durée pour les uns, et une interface de trading avancée pour les plus aguerris. Par ailleurs, Paymium assiste les gestionnaires d’actifs et les family offices dans l’introduction du Bitcoin dans leur portefeuille, les directions financières cherchant à diversifier leur trésorerie, et les professionnels de la finance, tels que les banques et les Fintechs, qui souhaitent offrir des services d’achat, vente et de conservation de cryptomonnaies à leurs propres clients. Paymium est enregistrée en tant que PSAN (Prestataire de Services en Actifs Numériques) auprès de l’Autorité des Marchés Financiers (AMF) depuis 2021, sous le numéro E2021-011.

Lire aussi sur Paymium

Re-nouveau de Paymium – Trois questions à… Alexandre Stachtchenko, Directeur de la Stratégie

Nomination | Paymium confie sa stratégie à Alexandre Stachtchenko

Paymium s’affirme comme la référence made in France des plateformes de crypto-monnaies

Paymium propose à ses clients d’offrir des Bitcoins pour les fêtes de fin d’année

Paymium, première plateforme d’échange française à ouvrir un plan d’achat récurrent de bitcoins

Paymium, première plateforme française d’échange de bitcoins, affiche des niveaux d’activité record

Pierre Noizat, fondateur des plateformes d’échange Paymium et Blockchain.io

Paymium, pionnier mondial des échanges Bitcoins/Euros, 1ère plateforme à déposer son dossier PSAN auprès de l’AMF

The text above is a press release that was not written by Finyear.com.

Even if it has been selected by the editorial staff, who have judged that its content may constitute total or partial information to be submitted to readers, only the issuer of this press release or Opinion is responsible for its content.

Avertissement : Le texte ci-dessus est un communiqué de presse qui n’a pas été rédigée par Finyear.com.

Même s’il a fait l’objet d’une sélection par la rédaction qui a jugé que son contenu pouvait relever d’une information totale ou partielle à soumettre aux lecteurs, seul l’émetteur de ce communiqué de presse ou Opinion est responsable de son contenu.

————————————————————————-

Les avis financiers et/ou économiques présentés par les contributeurs de Finyear.com (experts, avocats, observateurs, bloggers, etc…) sont les leurs et peuvent évoluer sans qu’il soit nécessaire de faire une mise à jour des contenus. Les articles présentés ne constituent en rien une invitation à réaliser un quelconque investissement. Tout investissement comporte des risques de pertes partielles ou totales en capital. La rédaction décline toute responsabilité.

The financial and/or economic opinions presented by Finyear.com contributors (experts, lawyers, observers, bloggers, etc.) are their own and may change without the need to update the content. The articles presented do not constitute an invitation to make any investment. All investments entail the risk of partial or total capital loss. The editorial team declines all responsibility.

Sur le Bitcoin, lire aussi

Opinion | Jonathan Herscovici, Stackinsat "Bitcoin : Au-delà des préjugés de la BCE"

La BCE fait des vagues dans l’écosystème Bitcoin ?

A lire | Claire Balva et Alexandre Stachtchenko, récidivent et signent la seconde édition de "Bitcoin & Crypto Monnaies Faciles"

Entretien | Eric Larchevêque, co-fondateur de la Maison du Bitcoin et de Ledger – "Le Web3 a besoin d’avoir d’autres personnalités qui incarnent le secteur et reprennent le flambeau"