Etude | La France leader « continental » des levées en IA, selon KPMG

23/01/2025

Edito de l'étude par Jean-Pierre Valensi, KPMG en France, Head of Capital Markets :

Jean-Pierre Valensi,Associé KPMG en France, Head of Capital Markets :

En 2024, les financements se font de plus en plus rares

une prudence nouvelle des investisseurs, liée notamment au climat géopolitique incertain et à des conditions de

financements bien moins favorables. La tendance s’est poursuivie en 2024 avec une réduction notable des financements dans l’écosystème de la French Tech. Sur l’ensemble de l’année, 194 opérations et 5,8 milliards d’euros levés ont été enregistrés dans l’hexagone, soit une diminution en montants levés de 31% par rapport à l’année précédente.

L’année 2024 s’est ainsi imposée comme une période de transformation et de défis pour nos jeunes start-up technologiques. Si certaines, confrontées au mur du financement, ont éprouvées de réelles difficultés financières, d’autres ont su parfaitement tirer leur épingle du jeu. Des secteurs stratégiques comme l’intelligence artificielle et la mobilité durable continuent d’attirer des capitaux et

d’offrir des opportunités pour les entreprises innovantes.

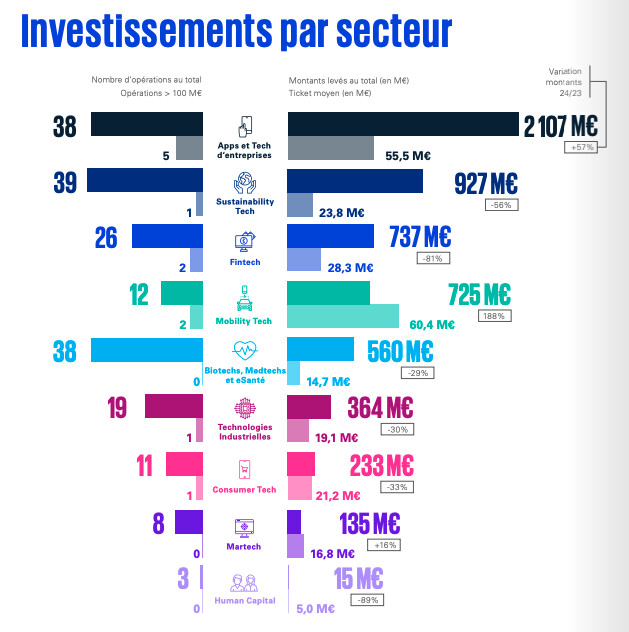

Une forte polarisation selon la maturité des entreprises et leur implantation géographique

d’investissements ( 36% des montants levés en 2024).

Celle-ci comptabilise un nombre d’opérations en forte baisse (57 contre 85 en 2023) mais, portée par les start-up fondées autour de la thématique naissante de l’intelligence artificielle, affiche le ticket moyen (36,4 millions d’euros) le plus élevé de notre étude. Les entreprises de plus de 10 ans ont vu leur attractivité diminuer davantage, témoignant de la sélectivité accrue des investisseurs et

de la concentration des flux sur un nombre restreint de thématiques. Sur le plan régional, l’Île-de-France demeure le cœur des financements Tech français, avec un montant de levées en progression notable sur l’année (+13%). Les autres régions motrices ont, quant à elles, accusé le coup, à l’image de l’Auvergne-Rhône-Alpes (-83%) ou de l’Occitanie (-55%).

Malgré le ralentissement, la France maintient sa position en Europe…

Notre analyse permet également de mettre en lumière des différences sectorielles selon les régions. Le RoyaumeUni est le champion de la Fintech (31% du mix contre 19% en Europe), le Bénélux des Biotechs et Medtechs (26% contre 16%), la Scandinavie excelle dans les Technologies Industrielles (18% contre 10%) et la France dans… les Apps & Techs d’entreprises (36% contre 25%).

…et s’impose comme le leader continental de l’IA

thématique d’ores et déjà incontournable : l’Intelligence Artificielle. Cette dernière, notamment portée par les grosses levées de Mistral AI (600 millions), Poolside (453 millions) et hcompany.ai (203 millions) concentre à elle seule les deux tiers des montants levés dans le secteur.

Au total et en prenant en compte les solutions d’IA à des fins médicales (Biotechs, Medtechs et e-Santé) ou financières (Fintech), ce sont plus de 1,6 milliards d’euros qui ont été levés par des sociétés dont le cœur de métier est l’Intelligence Artificielle. Si la comparaison avec les Etats-Unis ne peut en aucun cas être tenue, la France démontre qu’elle ne manque pas d’atout en la matière et

sait se montrer attractive. En témoigne le cas particulier de Poolside, start-up originellement américaine mais qui a fait le choix de relocaliser son siège à Paris.

Exit boursier : des opportunités sur la place parisienne

Ces opérations illustrent la capacité de la place parisienne à offrir la liquidité attendue par les acteurs financiers.

The text above is a press release that was not written by Finyear.com.

Even if it has been selected by the editorial staff, who have judged that its content may constitute total or partial information to be submitted to readers, only the issuer of this press release or Opinion is responsible for its content.

Avertissement : Le texte ci-dessus est un communiqué de presse qui n’a pas été rédigée par Finyear.com.

Même s’il a fait l’objet d’une sélection par la rédaction qui a jugé que son contenu pouvait relever d’une information totale ou partielle à soumettre aux lecteurs, seul l’émetteur de ce communiqué de presse ou Opinion est responsable de son contenu.

————————————————————————-

Les avis financiers et/ou économiques présentés par les contributeurs de Finyear.com (experts, avocats, observateurs, bloggers, etc…) sont les leurs et peuvent évoluer sans qu’il soit nécessaire de faire une mise à jour des contenus. Les articles présentés ne constituent en rien une invitation à réaliser un quelconque investissement. Tout investissement comporte des risques de pertes partielles ou totales en capital. La rédaction décline toute responsabilité.

The financial and/or economic opinions presented by Finyear.com contributors (experts, lawyers, observers, bloggers, etc.) are their own and may change without the need to update the content. The articles presented do not constitute an invitation to make any investment. All investments entail the risk of partial or total capital loss. The editorial team declines all responsibility.

A propos de KPMG France :

KPMG