Disrupter la banque pour la sauver

28/06/2016

Les Fintech ne datent pas d’hier

L’innovation au sein du marché financier n’est pas récente : les premières banques en ligne sont apparues au milieu des années 1990 (Banque Directe, Ze Bank), les comparateurs de prix, et plus particulièrement de taux d’intérêt, ont vu le jour au début des années 2000 (Meilleurstaux.com existe depuis 1999). Mais la réelle envolée des Fintech a été tardive en raison d’un écosystème peu favorable (une réglementation très contraignante a fortement freiné l’arrivée de nouveaux concurrents), de technologies faiblement développées (les capacités de traitement et la gestion des flux des Fintech sont limitées par des systèmes d’information peu puissants et un débit internet très lent) et d’un public peu réceptif qui peine à percevoir la valeur ajoutée des Fintech par rapport aux services bancaires existants.

Après la crise de 2008-09, le « time-to-market » est devenu idéal pour les Fintech qui ont su profiter de la défiance des clients envers les banques suite à la crise et de leur insatisfaction quant aux offres existantes. Elles ont capitalisé sur la démocratisation du smartphone qui transforme en profondeur les attentes des clients, plus connectés. Le boom du e-commerce a également fortement contribué au développement des Fintech en créant de nouveaux besoins en matière de sécurisation des paiements en ligne. Enfin l’avènement des Fintech a été favorisé par les réseaux sociaux qui constituent un formidable outil de marketing digital et réduisent les dépenses d’évangélisation, une réglementation plus favorable et un fort taux de pénétration de l’internet mobile avec l’arrivée de l’ADSL et de l’internet haut débit mobile (3G puis 4G, wifi) qui a démultiplié les possibilités de traitement de l’information pour les nouvelles Fintech.

.

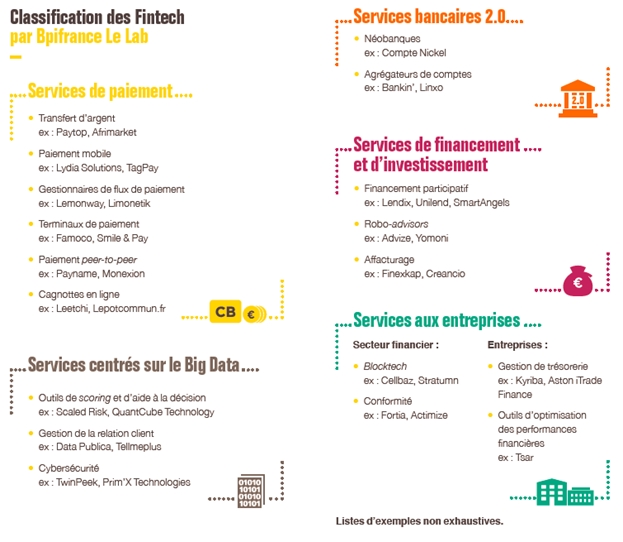

A chaque service bancaire, sa Fintech

En l’espace de quelques années, les Fintech ont rebattu les cartes du jeu bancaire traditionnel. Pour pénétrer le secteur financier, elles ont tout misé sur le client en s’appropriant les nouveaux usages de consommation induits par le numérique (implication du consommateur, instantanéité, simplicité d’usage, quasi-gratuité des services, etc.). Les positions du secteur bancaire sont menacées par de nouveaux entrants numériques à tout niveau : des services de paiement au financement d’entreprises en passant par le compte courant et la gestion d’actifs, rares sont les métiers financiers qui n’ont pas été réinventés par les Fintech !

En attendant les vrais barbares…

A ces concurrents en devenir s’ajoutent d’autres trublions, plus inquiétants encore. Les géants de l’internet, américains (GAFA) mais également chinois (Tencent, Alibaba, Xiaomi, Baidu), la grande distribution (Walmart Pay), et les Télécoms (Orange Banque, Vodafone Wallet) multiplient les initiatives pour s’imposer au sein du marché financier : portefeuilles électroniques et paiements, crédit, services bancaires en ligne. Bien que les stratégies et les objectifs de ces acteurs soient différents, tous ont pour ambition d’accroitre leur accès aux données de leurs clients pour offrir des services toujours plus personnalisés. Par exemple, dans la grande distribution, proposer des solutions de paiement (sous forme de portefeuille électronique, de flash de QR code, etc.) permet aux retailers d’analyser les comportements d’achat des consommateurs pour offrir des programmes de fidélité adaptés et connaître leurs préférences afin d’affiner le référencement des produits.

Pour les GAFA et leurs équivalents chinois, l’accès aux données de paiement est un vecteur essentiel pour améliorer leur connaissance des utilisateurs. Quasiment omniscientes, ces entreprises savent presque tout de leurs clients et peuvent ainsi affiner leur ciblage marketing ou allouer des crédits à des taux personnalisés en fonction de l’activité d’une entreprise ou des revenus d’un individu. Le modèle de l’hyper-entreprise est en marche avec un objectif : délivrer au consommateur tous les services dont il a besoin pour s’assurer de sa fidélité afin qu’il ne s’adresse pas à une autre plateforme.

Quand les banques ripostent

Cette concurrence protéiforme a conduit les banques à sortir de l’immobilisme. Elles ont pris conscience de la nécessité pour elles de s’adapter et se sont adressées… à des Fintech. Les banques s’inspirent de l’agilité et des innovations des Fintech concurrentes et font appel à d’autres Fintech, spécialisées dans le B2Bank, pour améliorer leur connaissance des clients, lutter plus efficacement contre la fraude et optimiser la gestion des exigences réglementaires. Toutes les Fintech ne sont donc pas disruptives. Beaucoup d’entre elles s’affichent comme des partenaires transformateurs qui accompagnent les banques dans leur transformation digitale.

Quel avenir pour les Fintech ?

Les concurrents en devenir, qui offrent des services similaires à ceux des banques, devront réussir à évangéliser des utilisateurs qui disposent déjà de services bancaires et parvenir à gagner leur confiance. Ces entreprises, qui disposent de ressources financières limitées, devront aussi prouver leur capacité de résilience en cas de crise, notamment en cas d’un retournement du cycle de crédit. Dernier défi à relever : atteindre une taille critique pour assurer la rentabilité des business models.

A l’heure où les banques réfléchissent à mettre en place des offres plus centrées sur leurs clients, les partenaires transformateurs ont leur carte à jouer. L’avenir, pour ces Fintech, réside dans la mise en place à grande échelle de la technologie Blockchain, la sécurisation des données, l’intelligence artificielle et le machine learning pour automatiser certaines tâches et libérer du temps pour les conseillers.

Voir l’encart blockchain page 39 dans l’étude ci-dessous.

Retrouvez l’étude « Disrupter la banque pour la sauver » sur le site de Bpifrance Le Lab

www.bpifrance-lelab.fr/Analyses-Reflexions/Les-Travaux-du-Lab/Disrupter-la-banque-pour-la-sauver

Fondateur Finyear Group

Expert Blockchain auprès du Pôle de compétitivité mondial FINANCE INNOVATION

Président France Blocktech, association française des acteurs et de l’écosystème blockchain.

Les médias du groupe Finyear

Le quotidien Finyear :

– Finyear Quotidien

La newsletter quotidienne :

– Finyear Newsletter

Recevez chaque matin par mail la newsletter Finyear, une sélection quotidienne des meilleures infos et expertises en Finance innovation, Blockchain révolution & Digital transformation.

Les 6 lettres mensuelles digitales :

– Le Directeur Financier

– Le Trésorier

– Le Credit Manager

– The Chief FinTech Officer

– The Chief Blockchain Officer

– The Chief Digital Officer

Le magazine trimestriel digital :

– Finyear Magazine

Un seul formulaire d’abonnement pour recevoir un avis de publication pour une ou plusieurs lettres